私はワンルーム投資の失敗で現在数百万円の借金を抱えています。

ワンルーム販売業者に騙されて3件のワンルーム物件を合計5,000万円近くのローンで購入しました。

初年度から赤字で、家賃収入でローン返済をしていたのに空室が続いてしまいました。

ローン返済を貯金から支払っていましたが、それも底をつき、精神を病んで会社を退職しました。

ワンルーム物件を全て売却して、数百万円の借金が残りましたが、今は地道に借金を返済しているところです。

そのあたりの話については、「新築ワンルームマンション投資失敗で借金をした話(1)~(18)」に書いています。

地道に借金は返済していますが、時給が1,000円を少し超えるぐらいの派遣社員なので生活は正直苦しいです。

私のように生活が苦しくて借入をしたい人が最近増えているようです。

今回は初めてお金を借りるときは「どこを利用して借りたら良いか」について解説していきます。

生活資金に困った人のお金の借入方法

テレビなどをみていると、お金の借入方法といえば「消費者金融」みたいな印象ですが、お金の借入方法はいくつかあります。

ここではオススメ順に紹介していきます。

あくまで生活資金が足りなくてお金を借りるしかない人を基準にしているのでご理解ください。

①国の生活福祉資金貸付制度を利用する

私のように収入が少ない人は、クレジットカードのキャッシングやカードローンなどでお金を借りることができません。

そんな人は国の生活福祉資金貸付制度を利用することを検討しましょう。

低い利子、条件によっては無利息でお金を借りられます。

生活福祉資金の種類は大きく分けて4種類(全部で9種類)です。

- 総合支援金 (生活支援費、住宅支援費、一時生活再建費)

- 福祉資金 (福祉費、緊急小口資金)

- 教育支援資金 (教育支援金、就学支度金)

- 不動産担保型生活資金 (不動産担保型生活資金、要保護世帯向け不動産担保型生活資金)

申請するのは市役所ではなく、各市町村の社会福祉協議会です。

貸付をうけられる条件は、

①生活が困窮している低所得世帯

②65歳以上の高齢者世帯

③障碍者世帯

①の低所得世帯とは市町村民税が非課税、またはそれと同等の低収入(年収100万円以下)の人のことです。

注意点は以下の2つです。

・借金が多い人、無収入、他社借入が多い人は条件を満たしても審査に通らない

・緊急小口資金以外の融資に関しては最低1か月はかかる

借金が多い人はまずは借金を減らすことを考えましょう。

それができてから一度役所に相談してみてください。

②給料の前借り

だいたいの企業で正社員として働いている人は給料の前借りはできません。

しかし、緊急でどうしても必要な出費に関しては「従業員貸付制度」のように給料の前借りができる制度を整えているところがあります。

一度自分の会社の社内規則等を確認してそういった制度がないか調べておきましょう。

もしかしたらそういった出費に関しては前借りではなく、「支給」してくれる会社もあるかもしれません。

私は派遣社員として働いていますが、そこの派遣会社では給料の前借りができます。

給料の即払いサービスを提供している(株)エーピーシーズのアプリを使って簡単に給料の前借りができています。

https://www.apseeds.co.jp/service/sokubarai/

自転車操業の私にとっては非常に助かっているサービスです。

もちろん全額を前借りできるわけではありませんが、だいたい最大で6~7割は前借りできたと思います。

サービス手数料は一回の利用で400円前後です。

これから派遣会社で働こうと思っている人は、このようなサービスを提供している派遣会社で働くことも考えてみてください。

③クレジットカードのキャッシング

今すぐにお金が必要な人にオススメなのがクレジットカードのキャッシングです。

キャッシングとはお金を借りることで、クレジットカードに付帯しているキャッシング枠はお金の借入の際に利用可能な限度額のことを指します。

キャッシングの限度額の確認方法は、利用明細書に記載されているのでそれを確認するか、会員用のWebサイトで確認するかのどちらかになります。

キャッシング枠のついているクレジットカードであれば、ATMにいけばすぐに現金を引き出すことができます。

手続きなどがいらないので今すぐ現金を借りたい人には最良の手段です。

また、銀行口座に入金してもらう場合は金融機関の対応時間内であれば即日で対応してくれます。

注意点としては、金利が非常に高いことです。

キャッシング枠の利用限度額やクレジットカード会社によって金利は異なりますが、一般的に設定されている年利は15〜20%です。

法律で定められている年利は15〜20%までです。

多くのクレジットカード会社は

- 10万円未満の借入なら金利は20%

- 100万円未満の借入は金利は18%

- 100万円以上の借入は金利は15%

というように法律で定められている上限金利で設定しています。

借入額が低ければ一番高い金利設定、借入額が多くなるほど少しだけ金利を低くする。

クレジットカード会社も絶妙な金利設定をしていますね(笑)

この高金利でも返済できる目途があるなら、利用するべきだと思います。

ちなみに私は信用情報機関にブラックな情報が掲載されているので、キャッシング枠は80万円から0円に変更されていました。

信用情報についてはこちらの記事に書いてますので、知らない人は参考にしてください。

④消費者金融のカードローン

クレジットカードを持っていない人ですぐに現金が必要な人は、消費者金融のカードローンを利用するしかないです。

消費者金融なら土日でも最短即日でお金を借りることができます。

その他にも無利息期間が設けられていたり、WEBで手続きを完結させることができるメリットがあります。

消費者金融でオススメなのは銀行の傘化にある「プロミス」「SMBCモビット」「アコム」の3社です。

プロミスとSMBCモビットは三井住友フィナンシャルグループに属し、アコムは三菱UFJフィナンシャルグループに属しています。

利便性を考えると知名度の高いこの大手3社がオススメです。

プロミスには無利息期間があり、初回契約から30日間は無利息です。(2023年1月現在)

アコムにも無利息期間があり、契約翌日から30日間は無利息です。(2023年1月現在)

SMBCモビットに関しては無利息期間はありません。

しかし、SMBCモビットのWEB完結を利用すれば、職場に電話連絡がいくことがありません。

SMBCモビットのWEB完結を利用すれば、職場にばれることなく借りることができる大きなメリットがあります。

消費者金融のカードローンを利用する注意点は、ご存じのように金利が高いことです。

金利は年利で18%です。

下限の金利が年利3%、年利4.5%と設定している消費者金融は多いですが、大半の契約者は上限金利の18%を適用されています。

ですから、消費者金融のカードローンを利用する時は金利は年利で18%と考えてください。

消費者金融は18%以下の金利で貸し出すと会社の経営が成り立たないそうです。

返済できない人も多く、回収できないリスクが高いことも考えると仕方がないのかもしれません。

消費者金融の場合は借入が年収の3分の1に制限されています。

理由はこちらの記事で書いていますので、良かったら読んでみてください。

テレビのCMでもやってますが、「消費者金融を利用するのは計画的に!」しないと破滅するので注意してください。

ちなみに消費者金融のカードローンもクレジットカードのキャッシングと同じで信用情報がブラックだと借りれません。

ある程度ステータスがある人の借入方法

ここからはある程度のステータスのある人しか利用できないので、軽く触れる程度にします。

銀行のカードローン

銀行のカードローンは消費者金融の金利に比べると若干低いです。

都市銀行は消費者金融の金利と同じ18%ですが、イオン銀行や楽天銀行などは14%前後と若干金利が低く設定されています。

住信SBIネット銀行なんかは上限金利が7.99%とかなり低く設定されています。

ただし、金利が低く設定されているということはそれだけ審査基準が厳しいということです。

銀行のフリーローン

銀行のフリーローンは、銀行のカードローンよりもさらに低金利で借入することが可能です。

審査完了するのに1週間程度かかります。

こちらは銀行のカードローンよりも審査基準が厳しいです。

ただ、金利が15%以上で設定されているフリーローンに関しては審査基準が甘いので通りやすくなっています。

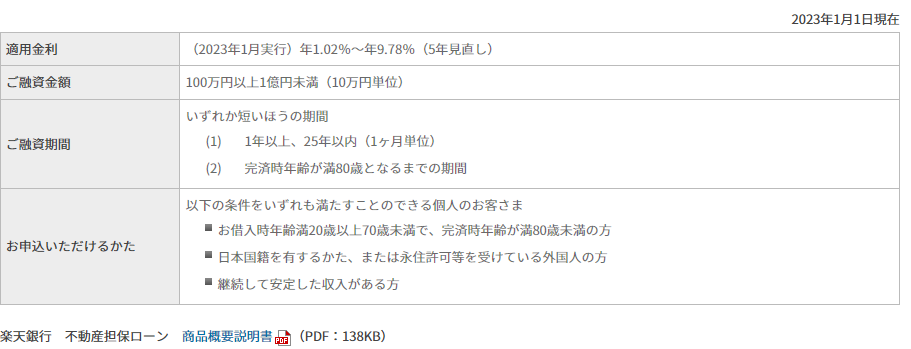

不動産を担保にしてお金を借りる

不動産を所有していれば、不動産を担保にして低金利でお金を借りることができます。

https://www.rakuten-bank.co.jp/loan/mortgage-collateral/

定期預金担保貸付でお金を借りる

定期預金担保貸付とは、名前の通り自分の定期預金を「担保」にして銀行や信用金庫からお金を借りることです。

定期預金を利用している人は定期預金を解約することなくお金を借りられることがメリットです。

自分の定期預金に預けているお金の範囲内(90%)ならすぐにでも現金を借りることができます。

敵預金担保貸付の金利は、定期預金の金利に0.5%加えたものと法律で決められています。

今だと定期預金の金利はどこも0.025~0.03%ぐらいなので、定期預金担保貸付の金利は0.525~0.53%ぐらいでしょう。

かなりお得だと思います。

気になる返済期日ですが、定期預金担保貸付の返済期日は定期預金の満期日までです。

ですから返済期日は短いです。

満期日までに返済できなかった場合は、定期預金の満額と相殺されます。

借りる期間が長いのならば、定期預金を解約してしまったほうが良いですね。

生命保険の契約者貸付制度を利用してお金を借りる

生命保険には解約返戻金がある保険があります。

終身保険や養老保険などがそれにあたりますが、こういった保険の解約返戻金を担保にして保険会社からお金を融資してもらえる制度があります。

それが生命保険の契約者貸付制度です。

借りられるお金の上限は解約返戻金の約7~8割で、保険を継続したままお金を借りることができます。

金利は2~6%ですので、カードローンよりはかなり安い金利で借りることができます。

カードローンのように定期返済しなくてよく、好きなタイミングで返済することが可能です。

保険の契約者だけが利用でき、借りたお金の元本と利息の合計額が解約返戻金を上回った時は保険契約が解除されます。

絶対にお金を借りてはいけない相手

ここまでいろいろなお金の借入方法を紹介してきました。

最後に絶対にお金を借りてはいけない相手を言っておきます。

それは闇金と友人・知人です。

闇金はご存じの通り、国に届け出をしていない業者です。

貸金業法などの法律は全く守りません。

平気で法定金利20%を超える金利で利用者に貸し付け、悪質な取り立てを行います。

闇金については有名な「闇金ウシジマくん」が教材としてあるので、恐ろしさは想像できますね。

もし借りるとしたら相当な覚悟が必要だと思います。

友人・知人からお金を借りることに対して「ちょっとぐらい、いいじゃないか!」と思われるかもしれません。

でも、私の身近で知り合いからお金を借りて返済しなかったために、病院送りになった人がいました。

命に別条がなくて良かったですが、個人間のお金の貸し借りはこのようなことがけっこうあるようです。

お金を貸したらそのまま逃げられたという話もききますが、一方でこのようなことも起こっているのです。

お金を借りる相手が親・兄弟・親戚でもこのようなことが起こる可能性はありますから、個人間のお金の貸し借りは避けたほうが良いですね。

私も借金返済の一発逆転(仮想通貨で儲けること)を狙って知人からお金を借りましたが、深夜に物流センターのアルバイトを必死にやって返済期間を短くして返済しました。

借金をするときは、借金をする相手、利用方法などをしっかり考えて行うようにしてください。

私がオススメする弁護士、司法書士はこちら

コメント