ワンルーム業者に騙されて借金を数百万円背負った鈴木健司です。

私が借金をした経緯については「新築ワンルームマンション投資失敗で借金をした話(1)~(18)」をご覧ください。

クレジットカードのリボ払いは危険という話を耳にしたことがあるかと思います。

しかし、ただなんとなく危ないんだろうなぁと思ってはいても、その仕組みまで詳しく理解できているという人は少ないのではないでしょうか?

中には自分が気づかないうちにリボ払いをしてしまっている人もいるかもしれません。

よけいな借金を背負うことにもなりかねません。

今回はリボ払いの仕組みとその危険性をわかりやすくお伝えしていきます。

クレジットカードの支払い方法

リボ払いは正式名称を「リボルビング払い」と言います。

回転式拳銃のことを「REVOLVER(リボルバー)」と呼びますよね。

あれは回転式弾倉(シリンダー)を回しながら銃弾を打つわけですが、あれと同じイメージで「繰り返し支払う方式」という意味があります。

回転信用なんて呼ばれたりもします。

リボ払いを説明する前にまずは代表的なカードの支払い方法を説明しておきます。

まずは一回払いです。

一括払いとも呼びます。

利用代金を翌月に全額支払う方法です。

わかりやすい仕組みで手数料も不要です。

例えば、5万円買ったら次の月に5万円が引き落としされます。

シンプルですね。

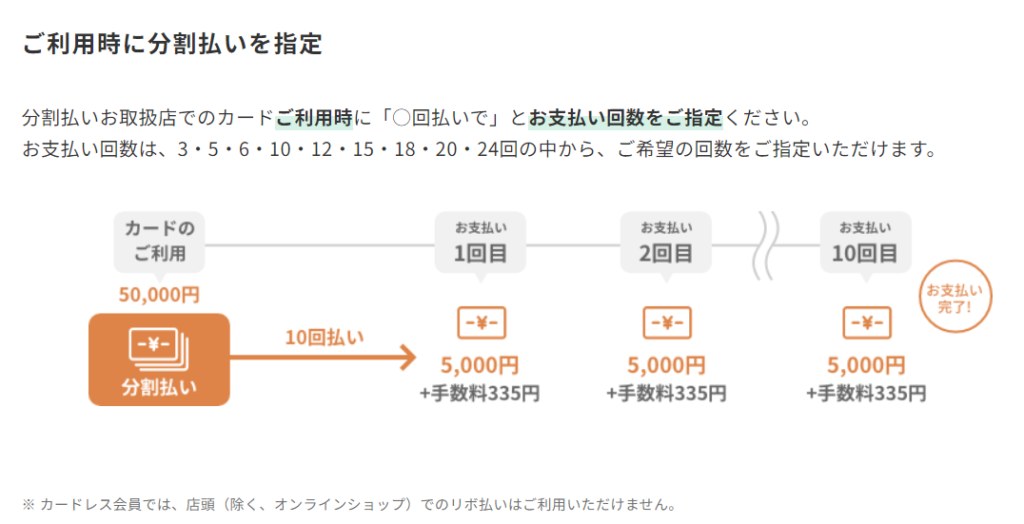

そして分割払いです。

こちらは購入する商品ごとに支払い回数を決める方法です。

クレジットカードは2回払いから使用できて、3回払い以上は手数料がかかります。

支払いの回数が多くなるほど手数料も高くなっていきます。

例えば、三井住友カードの場合5万円の商品を10回払い、つまり10カ月間かけて支払う場合ですね。

このようにした時、支払い総額は53,350円になります。

この場合、手数料は3,350円となります。

リボ払いの仕組み

一回払いや分割払いが支払いの回数を基準にしているのに対し、リボ払いは支払いの金額を基準にしてそこから逆に支払回数が決まっていきます。

そしてこの支払い金額というのは「毎月決まった額を払う」という仕組みになります。

いくらの設定なのかはカードを作る時にコースを選ぶようになっています。

毎月2000円を支払うコースであったり、毎月1万円を支払うコースだったりと様々です。

例えば、3000円を支払うコースのリボ払いに申し込んだ場合、利用金額にかかわらず支払額は毎月3000円で固定されます。

支払い額が一定でとても便利な制度で見えますが、実はリボ払いは残高に応じた金利手数料が発生します。

しかもその金利が非常に高くなっています。

多くのカード会社ではリボ払いの金利をを「15%」としていることが多いです。

先ほどの分割払いの例と比較してみましょう。

5万円の商品を購入し、10回払いの分割払いにした時と3000円コースのリボ払いにした時を比較してみました。

| 分割払い(10回) | リボ払い(3,000円コース) | |

| 金利 | 14.25 % | 15.00 % |

| 支払い総額 | 53,350 円 | 56,410 円 |

| 支払い回数 | 10回 | 19回 |

リボ払いの方が支払総額が3,000円以上高く、さらに分割払いと比べて支払い終わるまでに9ヶ月も遅くなってしまいました。

なんとおよそ倍の月日がかかっています・・・・・

リボ払いの危険性

リボ払いの危険性は主に次の3つにまとめることができます。

まず一つ目として毎月の利用額にかかわらず支払額が一定のため、利用残高が増えるたびに返済が長期化するということ。

そして2つ目として金利が通常の分割払いよりも高くなるケースが多いということ。

そして3つ目としてどんなに使っても事前に指定した一定の支払額しか請求がないので、金銭感覚が狂いやすいという点が挙げられます。

そのため、私はリボ払いの利用は絶対にしません!

恐怖のリボ払い体験談

さて怖い話をします。

いつもお店のレジでは「1回払いで」と言っているからリボ払いとは無縁だと思っている方に知ってほしいことがあります。

それは、自動リボ払いの恐怖です。

自動リボ払いとはお店のレジで1回払いを指定した買い物のすべてが自動的にリボ払いに代わるサービスです。

SNSなんか見ると

なぜか勝手に支払いがリボ場合になっている!?

カードの利用残高がすごい金額になっている!?

こういった叫びが投稿されています。

本人は1回払いをしているつもりでも残高は減っておらず利用明細を見ない人は気付くのが遅くなり、長期間にわたって高い利息を支払うことになってしまいます。

どうしてこんなことになるのでしょうか?

原因は大きく分けて3つです。

①入会時に「自動リボ払い」を選択していた

まず入会時に自動リボ払いを選択していた場合、カードによっては申し込み時に自動リボ払いに関する項目があり、[申し込む] or [申し込まない]を選択する必要があります。

ここで意味がわからずに申し込んでしまうと本人としてはよくわからないうちにリボ払いをすることになってしまいます。

カードの申込書、申込画面は流し読みしがちですがしっかり読むことが大事です。

②ポイントに釣られて選んでしまった

そしてポイントにつられて選んでしまった場合です。

自動リボ払いにするとカード会社からポイントがもらえることが多いです。

そのため「キャンペーンの申し込みの時だけリボ払いを登録しておいて、後で設定を戻そう」と思っていたのに忘れてしまったというケースがあります。

このようなことがないようにリボ払いの解除日をスケジューリング登録して忘れないようにしましょう。

③そもそも「リボ払い専用カード」だった

そもそも「リボ払い専用カードだった」というケースです。

カードの中には支払えばリボ払いに限定されているというカードがあります。

例えば、ACマスターカードや住友VISAエブリプラス等です。

1回払いをメインに利用したい人は間違って作成してしまわないように注意しましょう。

カード会社にとってリボ払いは儲けが増えるおいしいプラン

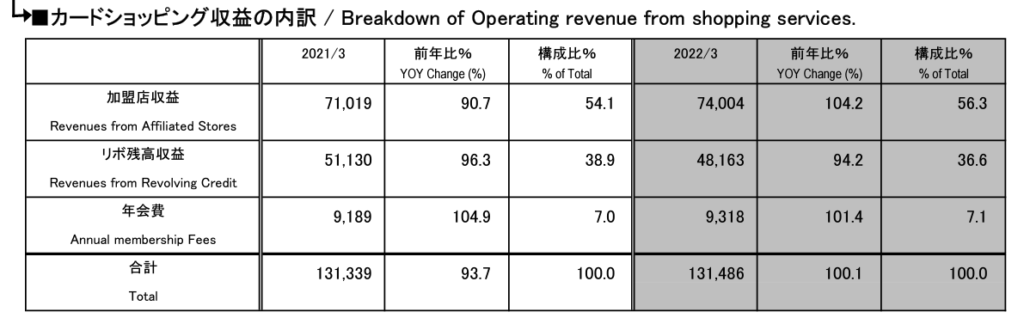

例えば、セゾンカードでおなじみのクレディセゾンの2022年3月期の決算資料を見てみましょう。

カードショッピングの収益の36.6%、およそ4割近くがリボ払いによる収益だということがわかります。

リボ払いはカード会社にとって非常に儲かる支払い方法であるため、カード会社としては積極的にリボ払いを宣伝していきます。

支払い日前に「リボ払いに変更しませんか?ポイントが4倍になりますよ!」なんてメールがよくきたりします。

ひっかからないように注意しましょう!

リボ払いの対策方法

まずは、インターネット上の会員サイトや利用明細書を見て支払いが自動リボ払いになっていないかを確認してください。

自動リボ払いになっている場合はすぐに解除しましょう。

リボ払いの多くは月々の返済額を変更することができるため、残高を一気にまとめて返済するか、もしくは月々の返済額を上げるという手続きをあわせてやっていきましょう。

また、高額の買い物をするときはリボ払いではなく、手数料無料の2回払いやボーナス払いを選択するのもおすすめです。

対策をすることでリボ払いの罠にひっかからないようにしましょう。