私は新築ワンルームマンションの投資に失敗して、大きな借金を背負うことになりました。

実際は騙されたようなものですが、よく考えて行動しなかった私も悪かったと反省しています。

以下の記事で書いていますが、私が全てのワンルーム物件を売却した後に残った借金の総額は953万3,366円でした。

そのうちA銀行への借金が366万1,015円あったのですが、A銀行はそれを債権回収会社(サービサー)に売却してしまいました。

ここからが本題です。

私のようなケースだけでなく、普通にクレジットや消費者金融からの借金でも人によってはそれを債権回収会社(サービサー)に売却されるケースがあります。

今回は債権回収会社(サービサー)についての基礎知識、そして債権回収会社からの督促の対応について取り上げます。

債権回収会社(サービサー)とは?

債権回収会社(サービサー)とは銀行やクレジット会社、信販会社などの金融関係の会社から委託を受けて特定金銭債権の回収を行ったり、又はその債権を譲り受けて特定金銭債権の回収を行う法務大臣の許可を受けた民間の債権管理回収業者です。

言葉を言い換えると

- 金融関係の会社から委託料をもらって、その会社の代わりに借金の取り立てを行う。

- 又は金融関係の会社から借用書を買い取って、借用書の金額を回収して儲けを出す。

というように国の許可を受けた普通の民間会社です。

勘違いしている人もいるかもしれませんが、国の機関ではありません。

ちなみに特定金銭債権というのは「一般社団法人全国サービサー協会」によるとサービサー法で規定される次のような金銭債権(主なもの)のことを指すそうです。

1. 金融機関等が有する貸付債権

2. リース・クレジット債権

3. 資産の流動化に関する金銭債権

4. ファクタリング業者が有する金銭債権

5. 法的倒産手続中の者が有する金銭債権

6. 保証契約に基づく債権

7. その他政令で定める債権

引用元:一般社団法人全国サービサー協会 https://www.servicer.or.jp/servicer/index.html

私たち一般人に関係あるのは「1、金融機関等が有する貸付債権」だけで、その他は法人に関係することのようです。

債権回収会社(サービサー)から督促が来た時の対応

債権回収会社(サービサー)からの督促は突然訪れます。

私の場合はワンルーム投資で融資されたお金を返済できなくなってから数か月たった後に、A銀行から書面で「債権回収会社(サービサー)にあなたの借用書を売りました」というお知らせがきました。

詳しい内容についてはこちらをご覧ください。

この記事の添付画像の書面には「債権譲渡通知書」という難しい言葉が使われていますが、これが「あなたの借用書を債権回収会社(サービサー)に売りました」という意味になります。

ですから、この時点で私はA銀行に366万1,015円の借金の返済をする必要がなくなりました。

そのかわり、債権回収会社(サービサー)から366万1,015円の督促がくるようになります。

ここで考えてもらいたいのは、私はA銀行に借金をしたのであって債権回収会社(サービサー)から借金をしたのではありません。

だから、債権回収会社(サービサー)が私の債権(借金を回収する権利)を買い取ったからといって、債権回収会社(サービサー)に返済する義務はありません。

債権回収会社(サービサー)は民間会社なので、営利目的の会社です。

私の債権(借金を回収する権利)を二束三文でA銀行から買い取り、私には366万1,015円の督促をしてその差額を会社の儲けとして利益計上する会社なのです。

つまり、私の債権を1~10%、私の場合だとおよそ4万円~40万円の安値で債権回収会社(サービサー)はA銀行から買い取る。

そして、私から366万1,015円全額回収する。

全額回収できれば、債権回収会社(サービサー)の利益は

366万円 - (4万円~40万円) = 326万円~362万円

となります。

ボロ儲けですよね(汗)

これが国から法律で認められた債権回収会社(サービサー)の儲けの実態です。

しかし、残念ながらこのように全額回収することは債権回収会社(サービサー)にはできません。

なぜなら、銀行やクレジット会社、信販会社が債権回収会社(サービサー)に売却するのは、

・どうやってもこの人からはお金を回収できない。

・生活保護、無職、もしくは低収入で回収の見込みが立たない。

・複数の金融機関から借りており、首がまわらなくなっている。

・最初から返済する意思がないどうしようもないクズ。

こういった条件にあてはまる人の債権ですので、いくら二束三文で買い取っても、その分でさえも回収できるかわかりません。

残念ながら私もこの条件にあてはまります(汗)

ですから、債権回収会社(サービサー)もリスクをとって商売をしているわけです。

私の場合はこちらの記事でも書いている通り、最初に「与信アンケート票」などの書面が送られてきて、それに記入して返送しました。

その後に「和解提案書」が送られてきてました。

200万円を一括で振り込んでくれたら残りの債務をチャラにする

このような内容でいきなり150万円以上の割引きから始まりました。

これだけ割引しても200万円以上の利益が見込めます。

「親族や知り合いから金をかき集めて200万円を支払うことはできないか?」と電話もかけてきました(汗)

しかし、当時の私は本当に金がなかったので、電話で事情を何度も説明して当分の間「月々5,000円」で支払うことで納得してもらいました。

このように債権回収会社から督促が来た場合は、無視せずに連絡をとり、自分が現状支払うことができる範囲で交渉して対応ようにしてください。

無視すると訴訟を起こされることが多いです。

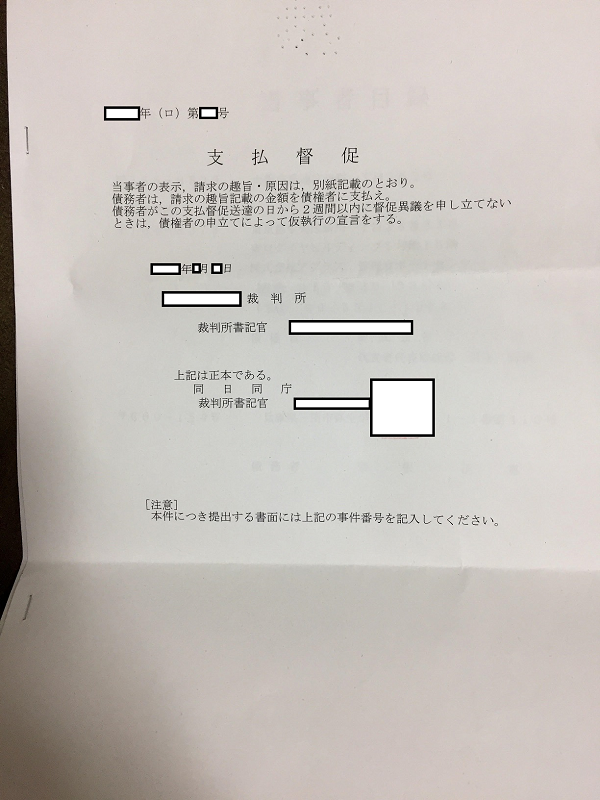

債権回収会社(サービサー)から訴訟を起こされた時の対応

債権回収会社(サービサー)からの督促を無視すると訴訟を起こされることが多いです。

理由は借金の時効を延長するためです。

借金にも時効があり、最後の返済から5年もしくは10年が経過していて、相手方に時効援用通知書を内容証明郵便で送れば、借金の時効が成立してしまうのです。

当然、債権回収会社(サービサー)は時効の成立など待つはずがありませんよね。

また、私のように毎月5,000円ずつで返済していても、回収するのに時間がかかりすぎるので、訴訟を起こしてきます。

実際に私は債権回収会社から訴訟を起こされました。

当たり前ですが、自宅に訴状が届いたらパニックにならずに書面をしっかりまずは読んでください。

訴状の中に「督促異議申立書」がありますので、この用紙にすべて記入してください。

特に「私の言い分」の項目はきっちりと書くようにしてください。

- 法廷での話し合いによる解決を希望します。

- 月々の分割払いを希望します。

- その他の支払方法

- その他の理由

このような項目がありますので、正直に書くようにしてください。

書き終わったらその用紙を裁判所にFAXしてください。

そうすると裁判所から債権回収会社(サービサー)に「あなたの返信内容」が伝えられます。

それで納得してもらえたなら、債権回収会社からあなたに直接連絡が入り、支払い方法や支払い期間の話し合いが行われることが多いです。

そして、訴訟は取り下げられます。(私はこのケースでした)

もし、納得してもらえないならそのまま裁判は続行し、支払うことができないあなたに敗訴判決が下ります。

敗訴判決が下りるとあなたの債務名義を債権回収会社(サービサー)に取られることになります。

債務名義とは簡単に言うとあなたの財産の差し押さえなど強制執行を行うのに必要な書面です。

強制執行の例は以下の通りです。

- 給料の差し押さえ

- 預金口座の差し押さえ

- 家財道具の差し押さえ

- 自動車の差し押さえ

ここまでされてしまったらどうしようもないので、自己破産も念頭にいれて弁護士に相談してください。

債権回収会社(サービサー)への対応のまとめ

最後に債権回収会社(サービサー)からの督促対応をまとめておきます。

- 与信アンケート票などあなたの現在の状況を記載する用紙が送られてくるので、きちんと記入して返送する。

- 借金の元本から大幅に減額し、一括支払いを求める「和解提案書」が届くので、それに対して返答をする。

- 訴訟を起こされた場合は必ず「督促異議申立書」に記入し、裁判所にFAXで送信しておく。

- 「督促異議申立書」を送信後に債権回収会社から連絡があれば、話し合いを行う。

- 訴状が取り下げられず、裁判続行で「敗訴判決」が出たら強制執行の可能性があるので、債務整理、自己破産を念頭に弁護士に相談する。

残念ながら逃れることはできないので、向き合うしかないです。

しかし、債権回収会社も国から認められている民間会社ですので、法律をきちんと守り、違法な取り立てなどはしてきません。

長い期間かけても支払えるなら支払い、無理なら弁護士に相談が一番の解決策です。

この記事が参考になれば幸いです。

私がオススメする弁護士、司法書士はこちら