こんにちは、鈴木健司です。

今回は、住宅ローンを選ぶ際の注意点や将来設計の重要性について紹介します。

当初金利優遇制度を選ぶ場合、返済額が後半で急増する可能性があることに注意が必要です。

また、貯蓄を考慮せずに住宅購入を行った場合、老後の資金不足が生じるリスクがあります。

さらに、月々の支払いだけでなく修繕費や管理費も考慮したローン選びが重要です。

そして、団体信用生命保険に入る際には十分な説明と健康に対する備えが必要です。

最後に、社会経済の変化により不動産投資に落とし穴が生じることも紹介します。

以上の事例を通じて、慎重な計画と将来設計に基づいた選択が重要であることを理解して住宅ローンを活用して欲しいと思います。

当初金利優遇の住宅ローン制度を選んだ結果

住宅ローンを借り入れる際に、金利優遇という制度があります。

住宅ローンを借りる際に多くの金融機関で店頭金利制度というものを用意しているのですが、それにあたります。

これは正規の金利から金利をマイナスしてくれる制度です。

これには当初金利優遇と全期間金利優遇の2つがあります。

・当初金利優遇

初めの何年かは大きな優遇を貰えるが、期間を過ぎると優遇が少なくなる

・全期間金利優遇

始めの何年かは優遇される金利が少ないが、全期間同じ優遇幅になる

全期間優遇は当初優遇と比べて初めの何年かは優遇されるものが少ないんですが、全期間同じ優遇幅となっています。

それに対して当初金利優遇を選んだ場合、一定期間は金利が低くなるメリットがあります。

しかし、一定期間が経過すると金利優遇がなくなり、返済額が大幅に増加する場合があります。

多くの人は当初金利優遇を選ぶ傾向にあるのですが、当初金利優遇を選んだ人で返せなくなった事例ということで今回は紹介します。

先に結論から言っておきますと、27歳で年収475万円の男性が固定金利の住宅ローンを当初金利優遇で借りた後、5年後に返済額が急増し、家を売却せざるを得ない状況になったというものです。

当初金利優遇の場合、借りた当初は低金利で返済が可能です。

この場合、基準金利から優遇幅を引いた金利が適用されます。

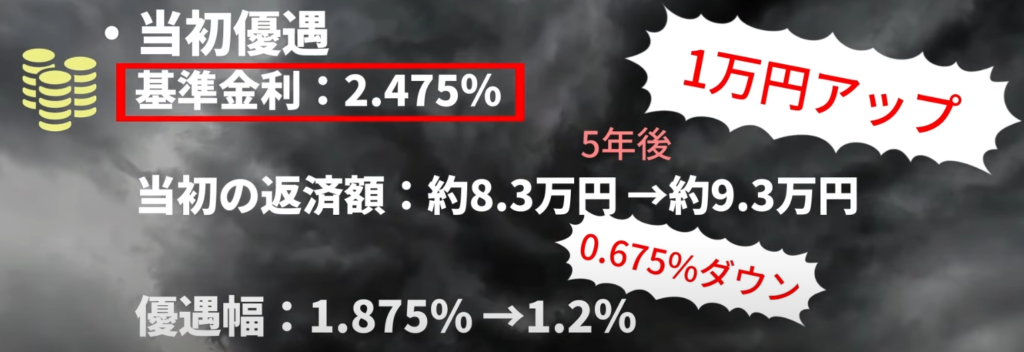

この時の基準金利は2.475%でした。

当初の返済額は約8万3,000円で、優遇幅が1.875%でした。

しかし、5年が経過するとこの優遇幅が減り、返済額が増えてしまいます。

そして、5年後に優遇幅が1.2%に減ったことにより、返済額が約9万3,000円になりました。

それでも1万円のアップだから大丈夫と思いきや・・・・

子供が私立の小学校に入学するタイミングでもあり、月々の返済が困難になってしまったことから、家を売却する選択肢を選ばざるを得なくなったのです。

この事例は、当初金利優遇を選ぶ際に注意が必要であることを示しています。

金利が低い当初の返済額に魅力を感じるかもしれませんが、優遇期間の終了後に返済額が大幅に増える可能性があることを理解しておく必要があります。

家族の将来のライフプランや収入の見通しを考慮し、返済が困難にならない範囲で住宅ローンを選ぶことが重要です。

専門家のアドバイスを受けながら、適切な選択を行ってくださいね。

住宅購入前に将来設計をしなかった結果

次は住宅購入前に将来設計をしなかった結果、貯蓄ができずに老後の資金に困る事例です。

この事例では、定年退職してまもない66歳の男性と59歳の妻が主役です。

22年前、男性は44歳の時に3400万円の住宅ローンを組み、35年の返済期間を設定しました。

当初の年収は460万円で、妻のパート収入は80万円という状況でした。

金利は1.8%で、現在よりも少し高い水準です。

月々の返済は約11万円で、生活は余裕があるわけではありませんでしたが、精一杯の返済をし続けてきました。

子供の奨学金も4年前に完済し、定年退職後は夫婦二人でゆっくり暮らせると思っていた時に、残債が約1500万円あり、預貯金も少なく繰り上げ返済もできないという現実が待っていました。

どうしようもないので、この夫婦は銀行に相談にいきました。

銀行との交渉により、金利を少し下げることはできましたが、支払額は10万円を下回ることはできませんでした。

結果的に、この夫婦は息子の支援を受けながら生活を続けていますが、月々の支払いが限界に近い状態で住宅を購入してしまった結果、貯蓄ができずに老後の資金に困る事態となりました。

この事例から、40歳以上の人が住宅ローンを組む際には、老後の資金も考慮しながら借り入れ額を決めることが重要であることが分かります。

将来設計をしっかりと行い、長期的な視点を持って購入を検討することが大切ですね。

夫婦の収入合算で余裕をもって住宅ローンを組んだはずが!

タイトルの通り、夫婦は収入合算で住宅ローンを組む際に余裕を持っていたはずでしたが、実際には苦境に立たされたというケースです。

男性の年収は490万円、妻の年収が340万円で6,300万円の住宅ローンを組みました。

いわゆるペアローンというやつですね。

夫婦の合算年収が830万円ということで銀行から6,300万円の住宅ローンを引き出せたのです。

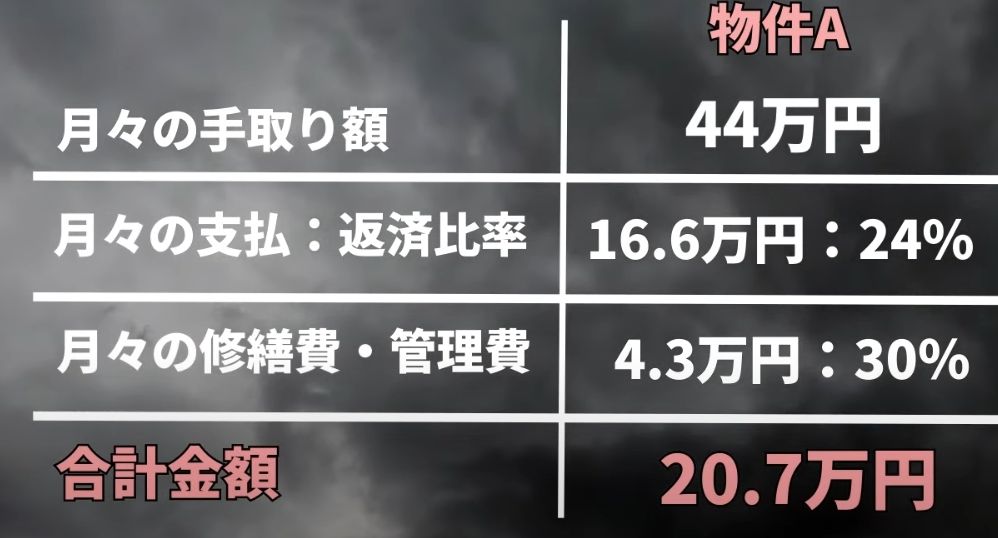

上の表のとおり、購入した物件Aの月々の支払いは夫婦の収入の24%に相当する16万6,000円でした。

それに加えて修繕費と管理費の4万3,000円を合わせると、返済比率は30%に上昇し、月々の支払いは20万7,000円になりました。

ちなみにこの夫婦は同じ価格帯の別の物件も検討しています。

そちらは修繕費と管理費を合わせた金額が2万8,000円で、物件Aの4万3,000円よりも低かったのです。

別の物件だと返済比率は28%となり、月々の支払いも物件Aに比べて2万5000円に減少します。

この物件を選べば、物件Aに比べて年間で30万円の節約につながるということでした。

しかし、夫婦は最終的に修繕費と管理費が高い物件Aを選びました。

物件Aのほうが希望する条件にマッチしていたのが理由です。

しかし、その結果、3年後には資金的に厳しい状況に陥ることとなりました。

妻が子供を出産して産休育休を取得することになり、年収も830万円から700万円弱へと減少しました。

元々の月々の手取り44万円も36万円にダウンしました。

最初の1年間は育休産休の補填や貯金で何とかやりくりできましたが、復帰しようと思った時に妻の会社が業績悪化で妻の給料が15%減少しました。

それまで預貯金を切り崩しながら生活していたため、奥様の年収が下がったことでさらに預貯金を切り崩せなくなり、ついには物件の売却を決断せざるを得なくなりました。

このケースは、最初に修繕費と管理費を含めた金額をトータルで考慮できなかったことが原因です。

皆さまには、月々の支払いだけでなく、修繕費と管理費もバランスよく考慮することを強くおすすめします。

そのためにも、収入合算で住宅ローンを組む際には慎重な計画との相談をすることが大切です。

特に考えず団体信用生命保険に入った結果

住宅ローンを組む際、健康診断や詳しい説明をせずに団体信用生命保険に入ったことが後悔につながる結果となった事例です。

夫婦共働きでしたが、夫単独で住宅ローンの借り入れを行いました。

妻が数年後に癌の診断がくだされました。

団体信用生命保険に入ってはいましたが、妻が癌になった場合の適用はありませんでした。

そのため、妻の診療費や入院費により出費が大きく、生活が成り立たなくなり、購入した自宅を売却することになりました。

これはしょうがない事案なのですが、失敗した点をあげてみます。

失敗した点

・借り入れ当初は共働きだったために収入合算が可能だった(ペアローンを組むことが可能だった)

・団体信用生命保険の十分な説明を聞かないまま、一番支払いの少ないものを選んでしまった

・妻が癌になった場合に適用になる団体信用生命保険のプラン、収入合算でどちらか一方でも癌と診断されれば適用になる団体信用生命保険のプランがあった

このようにペアローンを組んで団体信用生命保険のプランをケチらなければ、助かった事例になったかもしれません。

ただ、適切なプランの選択や十分な説明を受けなかったことが原因だと思うのでこれは致し方ありません。

これは定期的に健康診断、人間ドックなどを受診して備えるしかないと思います。

このような健康被害に備えるためには、事前に健康に関する備えを行うことが重要です。

社会経済の影響による落とし穴

最後は社会経済の変化が影響して住宅を売却せざるを得なかった事例です。

男性は2006年に住宅を購入しました。

当時は不動産価格が上昇しており、将来の投資にも期待が寄せられた時代です。

しかし、2020年コロナの影響により世帯の年収が減少し、家計に大きな影響を与えました。

男性の会社もコロナの影響で業績が悪化しました。

収入は減り、年に2回支給されていたボーナス ( 60万 × 2 )も大幅に減額されました。

夏のボーナスが25万円、冬のボーナスが25万円となってしまい、合計で70万円の大幅減額です・・・・

さらに、働き方改革の影響により残業代も減少し、月の収入にも大きなダメージ( 2万円のマイナス )を与えました。

ボーナスは合計70万円ダウンし、月の手取りも2万円減ることになりました。

結果的に、年収が100万円近くも減少したため、返済が困難となり、男性は自宅の売却を余儀なくされました。

この事例は、社会的な要因と働き方改革の影響が予想外の落とし穴を作り出し、住宅ローン返済を困難にする典型的な例と言えるのではないでしょうか?