こんにちは、鈴木健司です。

今回は「自己破産をする人ってどんな人だろう?」というテーマをとりあげます。

突然ですが、皆さんに質問です。

皆さんは自己破産をする人、債務整理をしなければならなくなってしまった人ってどんなタイプなのか具体的に想像できるでしょうか?

多くの人があまり想像できないのではないかと思います。

では、なぜそうなのかと考えると、おそらくは普段の仕事や生活をする中で、自己破産した人とか借金に困っている人とあまり会わないからではないかと思います。

また、皆さんの周囲にも自己破産をした人とか債務整理をしている人という人がいるかもしれませんが、恥ずかしくて周囲の人に言えないという方が多いことも原因でしょう。

ただ、皆さんも実際には会ったことがなくても、世の中には自己破産をする人がいることはネットなどの情報でもご存じでしょうし、なんとなくこんな人なんじゃないかなというイメージはあるかと思います。

それはどんなイメージでしょうか?

恐らくはギャンブルにはまってしまった人、身の丈に合わない派手で贅沢な暮らしを送っている人、あるいは事業で失敗してしまった人・・・・

そういう人を思い浮かべる方が多いのではないでしょうか?

もちろん、自己破産をする人の中にはそういう人もいます。

でも驚くべきことに、そういう人は自己破産をする人の多数派ではないんです。

そこで今回は今の時代、自己破産をしてしまう人というのはどういう人なのかということについて書いていきます。

そして、最後にそういう条件に当てはまってしまう人たちが破産をしなくても済むようにするためにはどうしたらいいのか?

また、そういう人たちが破産をすることになってしまったとしても絶対にしてはいけないことは何なのか?

ということについても書きますので、是非最後まで読んでください。

自己破産をしてしまう原因

さて、皆さんは日弁連という団体をご存知でしょうか?

正式名称は日本弁護士連合会といって全ての弁護士が所属している団体です。

この日弁連が1992年から3年ごとに破産事件の実態調査を行い、その調査結果を公表しています。

その調査結果(2020年)を見ると、破産をする人についてのギャンブルにはまってしまった人とか身の丈に合わない派手で贅沢な生活をしている人とか、そういうイメージが必ずしも正しくはないのだということがわかります。

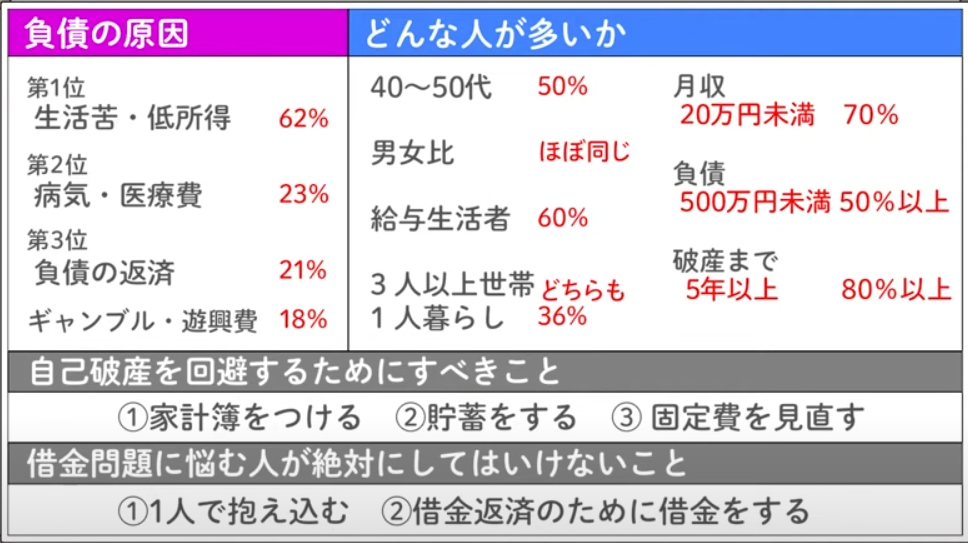

日弁連はその調査の中で、破産をした人が多額の負債を抱えることになった原因について18の項目を挙げて複数回答で調査しています。

その第1位から第3位までは何だと思いますか?

1番最近の調査は2020年に行われたものですが、その中で負債を作ってしまった原因の第1位は「生活苦・低所得」です。

約62%の人がこれを理由として挙げています。

第2位は「病気・医療費」です。

これが約23%です。

そして、第3位は「負債の返済」です。

つまり、すでに抱えてしまった負債を返済するためにまた借金をしてしまった人ですね。

これが約21%です。

これに対して借金を抱えてしまった原因としてギャンブルを挙げている人は全体の約7%です。

浪費や遊興費によって借金を抱えてしまった人というのはこれよりはやや多いですが、約11%です。

複数回答の調査ですからこの数字を単純に足し合わせることは正しくありません。

しかし、仮にこのギャンブルと浪費遊興費、この両方を挙げた人がいなかったと仮定したとしてもその数は18%に過ぎません。

つまり、せいぜい2割未満です。

ですから、「ギャンブルによって多額の借金を抱えてしまったために破産をする」とか「身の丈に合わない派手で贅沢な生活をしてしまったために破産をする」という人は多く見積もっても全体の2割に満たないんです。

これは明らかに少数派ですよね。

自己破産する人の特徴

では、残りの8割以上の人はどんな原因で破産をすることになってしまったのでしょうか?

先ほど挙げた日弁連の調査報告は破産した人が借金を作ってしまった原因だけでなく、破産した人の年代・性別・同一の家計で暮らしている世帯の人数、職業・収入・負債の額、最初の借り入れから破産申立までの期間などを細かく調査しています。

そしてこれを見ると破産をするという人が一体どんな人なのかということがだいたい見えてきます。

まず年代的には40代から50代の人が一番多いです。

40歳代が全体の27%ぐらい、50歳代が全体の22%ぐらいです。

破産する人全体の半数くらいが40~50代ということです。

性別は男性が約56%、女性が約44%ですから男性の方がやや多いと言えますが、男女比はほぼ同じです。

次に職業については給料によって収入を得ている給与生活者の人が約60%です。

次いで多いのが生活保護受給者と無職の人でいずれもだいたい13%ぐらいです。

その次に多いが年金生活者でこれが7%くらいで、自営業者はその次で4%くらいです。

ですから、最近の傾向からすると事業に失敗してしまったから破産することになってしまったという人は必ずしも多くありません。

家計を同じくする世帯の人数については1番多いのが3人以上で暮らしているという人で、これが36%強というところです。

次に多いのが1人暮らしの人でこれは36%弱というところです。

最も少ないのが2人暮らしの人でこれが約27%です。

3人以上で暮らしているという人と1人暮らしの人の割合は大体36%前後で同じぐらいなんですが、傾向としては全く逆で、1人暮らしの人は増えていて2011年の調査の時には約22%だったのがこの9年間で13%ほど増えています

反対に3人以上の世帯で暮らしているという人は2011年の調査の際には50%を超えていましたが、これがこの9年間で13%ほど減って今の36%強というところになっています。

ここ10年くらいで1人暮らしの破産は増えていて、3人以上の世帯で暮らしている人の破産は減っているということなんです。

これってちょっと不思議ですよね?

これについてはまた最後の方で少し触れることにして、ここでは調査結果をもう少し見ていきましょう。

月の収入については約7割の人が月収20万円未満です。

逆に月収25万円以上で破産した人というのは10%程しかいません。

つまり、破産に至ってしまうかどうかということはその人の月収に大きく関連しているということなんです。

次に負債の額は半数以上の人が負債額500万円未満で破産しています。

また3分の1以上の人が負債額300万円未満で破産しています。

最後に最初に借り入れをした時から破産申立をするまでの期間についてですが、これは8割以上の人が5年以上です。

さて、このような調査結果から浮かび上がってくるのはどんな人でしょうか?

最も多いのは40代から50代の男性または女性で、3人以上の家族で暮らしている人でした。

その人は会社から給料をもらって暮らしていて、給料の額は月に10万円から20万円未満です。

奥さんや旦那さんも働いているかも知れませんが、そうすると子供を含めて3人以上の家族での生活には少し足りないという程度でしょうか?

特に子供がいてどんどん成長してくると学費等の教育費がかかり、住宅ローンも足かせになり、どんどん足りなくなってくるということが予想されます。

それで40代から50代の人が多いのかなということが推測されます。

毎月の収入が必要な生活費や教育資金には少し足りないので、必要に応じて少しずつ借金をして生活を回していますが、借金はこうして少しずつ増えていってしまいます。

もちろん会社での勤続年数が長くなることによってこれに応じて給料が上がっていけば、この不足は解消されるでしょう。

しかし、給料が上がらなければこの不足はどんどん大きくなるでしょう。

このような生活費の不足を解消するにはいったいどうすればいいのでしょうか?

中にはこの不足をなくそうとしてダブルワークを始める人もいるかもしれません。

けれども40歳を超えればそうでなくても病気になりやすくなるのに、そんなにハードに働いて大丈夫なんでしょうか?

中には当然病気になって治療費が必要になり、また借金をするという人も出てくるでしょう。

借金をしてしまった理由の第2位は「治療・医療費」でしたよね。

こういう生活をしているとそのうちに「借金を返済する為に借金をしてしまう」ということになってしまうでしょう。

そしてとうとうお金が回らなくなって、破産ということになってしまうわけです。

調査結果によれば、最初の借入から破産申立までの期間は8割以上の人が5年以上です。

つまり、この人は5年以上もコツコツと借金の返済をしてきているわけなんです。

ですから、結構頑張って借金の返済はしてきたんだけれども、最後に力尽きて返済ができなくなって破産してしまったという人が多いと思います。

自己破産する人の特徴と原因のまとめ

このデータをみてあなたはどう思われましたか?

日弁連の調査結果から見えてくるのはそういう人なんです。

ですから、弁護士のところに破産の相談を持ってこられる多くの人は普通の人なんですね。

つまり、破産をする人というのは「ギャンブルで多額の借金を作ってしまった」とか「身の丈に合わない派手で贅沢な生活を送ってしまったために借金が増えてしまった」とか、必ずしもそういう人ではなく、むしろ多数派はごくごく普通の生活をしている人なんだということがわかってもらえたと思います。

ではこういう人が破産をしないためにはどうすれば良いのでしょうか?

実はこれがなかなかに難しい問題なんだと思います。

なぜかというと、調査結果から見ても40代・50代になるまでに給料が上がればこのような破産は回避できるわけですが、給料が上がるかどうかということは給料を受け取る側の努力だけではどうにかできない面もあります。

会社の倒産、リストラの可能性もありますので、給料の維持だけでも大変かもしれません。

もちろん子育てにはお金がかかります。

それならば子供を作らなければよいかという考えの人が増えてきているようです。

実際、2020年の日弁連の調査報告を見ても破産をする人の世帯で最も少ないのは2人暮らしの世帯です。

しかも最近では30代で破産をする人が減ってきています。

おそらく夫婦共働きで子供がいなければ生活はしていけるけれども、子供がいたら生活ができなくなることを予測して

あえて子供は作らないという選択をしている人が増えているのかもしれません。

そりゃあ、日本の少子化は加速しますよね。

これは国の経済政策が悪いのだと私は思います。

こんな国に頼っていてもしょうがないので、自分たちでできる範囲で破産を回避する方法について考えてみましょう。

自己破産を回避するための3つの方法

自己破産を回避するために以下の3つはやっておきましょう。

①家計簿をつける

1つは家計簿をつけるということです。

破産をする人もその人が悪いわけではないというのは事実ですが、破産をしてしまう人の多くが見直すべき生活習慣があるというのもまた事実なんです。

その1つが自分の生活の収支が把握できていない、特に支出の把握ができていないということがあります。

そこでまずは支出を管理し、何にどれくらいお金を使っているのかということを把握することが大切です。

そのために昔からやられているものが家計簿というものですが、別にノートである必要はなくスマートフォンのアプリなどでも良いので毎月の収支を把握してみることはぜひともやっておくべきことの1つです。

②貯蓄

2つ目は貯蓄です。

生活の収支を把握して、もしプラスであれば基本的には破産に至ることはないはずです。

しかし、現在の収支は将来もそのまま同じだとは限りません。

また、いついかなる突発的な支出が生じるかもわかりません。

日本人は世界の中で最も貯蓄をしない国民性だそうです。

いや、貯蓄をする国民性でしょ?

と思われるかもしれませんが、実際には違うんですね。

住宅ローンのせいなんですが、この話はひとまずおいておきましょう。

一時的な出費を借金によってしのいでもその一方でどんどん給料も上がり、それで借金も返すことができた30年以上前の日本はもう存在しません。

今の日本の経済状況を考えれば、現在の生活収支がプラスであれば将来に備えて貯蓄をしておくということも大切です。

③固定費の見直し

3つ目は固定費の見直しです。

生活の収支を把握してマイナスの方が多ければ当然ですが、プラスの場合であっても固定費を見直すことは有益です。

節約というと多くの場合、スーパーをいくつも回って1円でも安いものを探して買うということを考えがちです。

しかし、そんなことをするより大きな節約になるのはむしろ固定費の削減です。

家賃や電話料金など、毎月一定の額で支出されるものを見直すことが大きな節約となり効果があります。

借金に悩む人が絶対にしてはいけいないこと

最後に破産をするか否かにかかわらず借金問題に悩んでいる人が、「これだけは絶対にやってはいけない」

ということについて2つふれておきます。

1つは自分1人で抱え込むことです。

借金問題はどうしても恥ずかしいところがあり、周囲の人にも相談しにくい面があることは事実です。

しかし、毎月の請求に追われるようになるとだんだんとそのことばかりで頭がいっぱいになり、冷静な判断ができなくなりますので1人で抱え込むというのは絶対に避けるべきことの1つです。

そうは言っても家族に心配をかけたくないとか、そこまで話せるような親しい友人がいないとかそういう人もいることでしょう。

しかし、こういう時にこそこういう問題を解決する専門家である弁護士や司法書士に相談すべきです。

それが最も確実な解決への早道です。

次に絶対にしてはならないことの2つ目ですが、それは借金を返すために新たな借金をするということです。

これは解決を先延ばしにすることであって、全く解決にはなりません。

しかも最悪なのはすでに破産状態に陥っているにもかかわらず、そのことを隠して新たな借金をすることです。

この場合は、後に自己破産をしたとしても肝心の免責許可決定を受けることができず、破産後も支払義務が残ってしまうということになる可能性もでてきます。

ですから、借金を返済するために借金をして、その利息で雪だるま式に借金を大きくしてしまうということは

絶対に避けるべきことなんです。

これだけは絶対に絶対に、肝に銘じておいてください。

まとめ

自己破産をする人は一般的なイメージとは異なって、ギャンブルにはまってしまった人や派手で贅沢な暮らしをしている人というのは自己破産をする人の多数派ではなく、むしろ真面目に頑張って借金の返済をしてきたという人がどうにもならなくなって自己破産をするというパターンが多いことがわかっていただけたのではないかと思います。

自己破産を回避するために誰でも手軽にできることで、これはした方がいいということとしては

・家計簿をつける

・貯蓄をする

・固定費を見直す

この3つがありました。

また借金問題に悩む人が絶対にしてはいけないこととしては

・1人で抱え込むこと

・借金を返済するためにさらに借金をすること

この2つがありました。

日々、借金で悩む人は弁護士や司法書士に相談してください。

私がオススメする弁護士、司法書士はこちら