こんにちは、借金まみれの鈴木健司です。

私が借金をした経緯については「新築ワンルームマンション投資失敗で借金をした話(1)~(18)」をご覧ください。

街の中の看板などで、クレジットカードを現金化しますという広告を見たことはありませんか?

よく見かける広告ですが、カードの現金化は地獄への入り口になるかもしれません。

今回はクレジットカードの現金化に手を出してしまい、その後自己破産しまった人の体験談を交えながらその内容や危険性について説明します。

なお、今回の記事は啓蒙を目的としていますので、クレジットカード枠の現金化は絶対にしないでください!

クレジットカードについている「枠」を知ろう

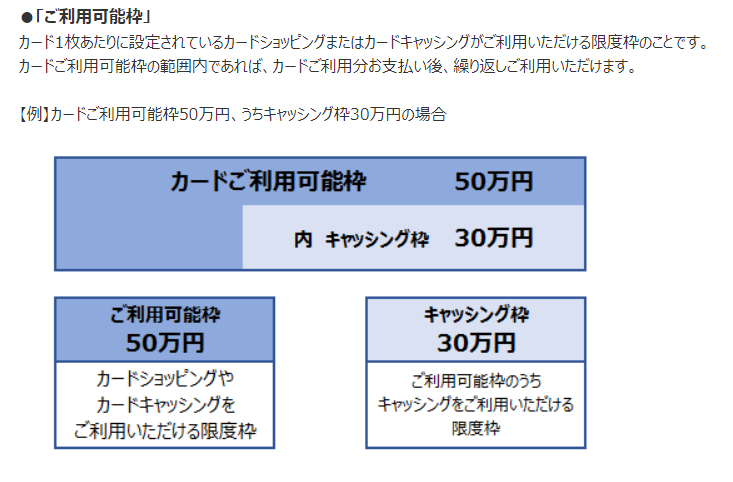

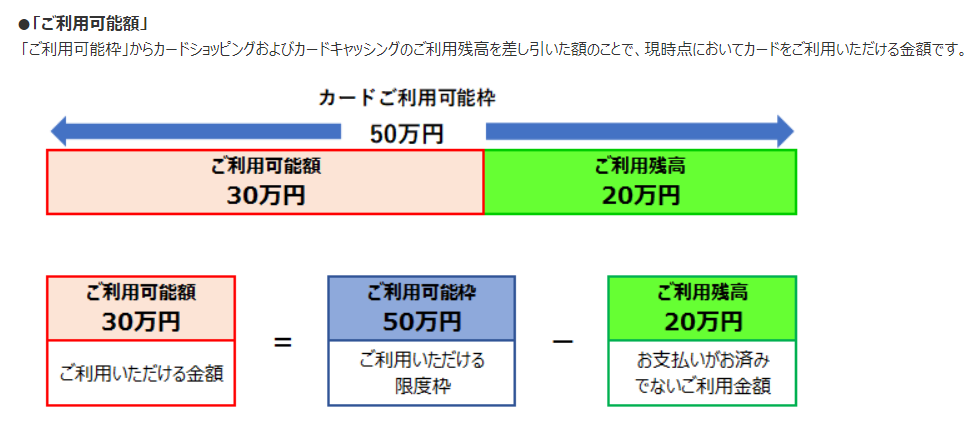

クレジットカードにはショッピング枠とキャッシング枠という2つの枠があります。

ショッピング枠は「買い物に使える枠」でキャッシング枠は「ATMから現金を借入できる枠」です。

ショッピング枠は必ずクレジットカードにつきますが、キャッシング枠についてはつけてもつけなくてもどちらでも大丈夫です。

それぞれの枠が、どのような関係になっているかはそのカードによって異なります。

例えば、JCB発行のカードの場合、ショッピング枠とキャッシング枠は「総枠」という全体の限度額に含まれています。

総枠が50万のカードで、キャッシング枠が0円となっている時はショッピング枠が50万円となります。

仮に限度額が50万円でキャッシング枠を30万円分つけたとしましょう。

30万円分のキャッシング枠を使った場合、ショッピング枠は残りの20万になります。

キャッシングを利用しなければショッピング枠は50万円のままです。

現金を借り入れする予定がない人は、キャッシング枠を0円ににしておきましょう。

ショッピング枠だけなのでややこしいことはありません。

クレジットカードの現金化は、本来はモノを買うことしかできない「ショッピング枠」を使って現金を手に入れる方法です。

そのため現金が今すぐ欲しいけど、カードにキャッシング枠がついていないという人やすでにキャッシング枠をいっぱいまで使ってしまっているという人にとってはとても魅力的な手段に思えます。

クレジットカードの現金化に至る経緯

実際にクレジットカードの現金化に手を出してしまったAさんの体験談を見てみましょう。

Aさんがクレジットカードの現金化に手を出したのは、事業の失敗がきっかけでした。

借金に追われる日々が続き、生活に困った時に知人に相談したところ、「クレジットカードのショッピング枠を現金化すればいいのでは?」と言われました。

クレジットカードの現金化に対して知識がなかったAさんは、その話に簡単に乗ってしまいました。

①クレジットカードの現金化の方法

実際にAさんが行った方法は、クレジットカードのショッピング枠で新幹線の回数券を購入してそれを金券ショップに売り、そして現金を手に入れるというものです。

ショッピング枠を直接現金にするこはできないので、このように一度モノを挟むというわけです。

街の中で現金化を宣伝している業者にはいろいろな種類があります。

代表的なもののひとつがこのAさんが行った「商品の購入」です。

これの他に転売による現金化を代理で行うという「キャッシュバッグ型」や価値のない商品を高額で買わせる「商品買取型」なんかもあります。

絶対に手を出さないでください。

②クレジットカードの支払いはどうするのか?

Aさんはクレジットカードのショッピング枠で新幹線のチケットを買いました。

当然、次の月にはこの支払いをしなければなりません。

しかし、当然払える余裕はありません。

仕方がないので、Aさんはこの支払いを「リボ払い」にすることでその場をしのぎました。

リボ払いは毎月の支払額を一定額にすることができ、カード会社のコースによっては月々の支払いを数千円程度に抑えることもできます。

ただし、本来の支払いを延長している分、利息がつくため最終的には返済額が増えてしまいます。

ちなみにリボ払いの年利は15%なので、けっこう増えます。

③クレジットカードの現金化は違法なのか?

クレジットカードの現金化は違法なのかを考えたいと思います。

業者に対しては「グレーゾーンではあるが、違法性はない」という考えがありました。

しかし、最近は警察が取り締まりを強化しており、出資違反法で逮捕者も出ています。

2017年にフリマアプリの「メルカリ」で本物の現金を出品し、それを額面以上の金額で販売したとして合計4人が逮捕された事件がありました。

そして、カード利用者側なのですが、Aさんようなカード利用者はクレジットカード会社の「規約」に違反しています。

消費者の皆様への注意

引用元:一般社団法人日本クレジット協会より https://www.j-credit.or.jp/customer/attention/attention_05.html

クレジットカード会社は、換金を目的とするクレジットカードの利用を認めていません。

このことは、クレジットカード会社とカード会員との約束事である「クレジットカード会員規約」に記載されています。

また、クレジットカードで現行紙幣・貨幣を購入することはショッピング枠の現金化に該当します。

このようなことは、規約違反として、「残金の一括請求」、「カードの利用停止」、「カードの強制退会」等のペナルティを受けることにもなります。

クレジットカードのショッピング枠を現金化しても、カード利用した代金はクレジットカード会社に支払わなければなりません。

その場でいくらかの現金を手に入れたとしても一時的にしのげるだけで、結局は自分の債務を増やすことになります。

クレジットカードのショッピング枠を現金化する業者に提供したカード番号や個人情報等が悪用されてしまうことがあります。

場合によっては、利用者本人が犯罪に問われることやトラブルに巻き込まれることもあります。

規約には「換金目的でのショッピング枠利用を禁止する」といった記載があります。

その為カード会社に現金化がバレると利用停止などの処分が下される可能性があります。

クレジットカードの現金化は効率が悪い

さて、ここまで苦労してカード会社の規約も破って行ったクレジットカードの現金化ですが、効率は最悪です。

例えば、10万円分のブランド品を買ってそれを売って9万円を手に入れたとしましょう。

この10万円分の支払いは、毎月3,000円のリボ払いにします。

このリボ払いの最終支払額は驚きの「113,479円」となります。

9万円の現金を手に入れるために、最終的には11万円以上支払う必要があるということです。

クレジットのショッピング枠の現金化で借金地獄へ・・・・・

Aさんは初めての現金化から半年でクレジットカードのショッピング枠もいっぱいになりました。

借金は事業の失敗で作った分も含めて500万円になってしまいました。

督促を無視し続けた結果、最終的にはクレジットカード会社が裁判を起こし、裁判所から訴状が届いて自己破産するしかない状況へ追い込まれてしまいました・・・・・

しかし、自己破産という方法をとりたくても「クレジットカードの現金化をしていた」となると自己破産が認められない可能性があります。

そのため、自己破産を認められるための反省文を書かなくてはならず、大変な苦労を味わったそうです・・・・

私の場合は自己破産すらできませんでしたが・・・・

クレジットカードの現金化に手を出す前に知っておきたいこと

現金が足りなくてどうしても仕方がなくなってしまった場合、その急場をしのぐだけなら「初回金利手数料が無料になる」大手のカードローンを利用した方が賢明です。

大手のカードローンは何社かあるので、各社1回ずつはこの初回無料という方法を使うことができます。

しかし、もうどこからも借り入れができなくなってしまった人に関しては早めに弁護士や司法書士に相談しましょう。

私がオススメする弁護士、司法書士はこちら