私は新築ワンルームマンションを投資物件としてフルローンで購入しました。

しかし、購入から1年もたたないうちに空室になり、家賃収入が入ってこなくなりました。

家賃収入をローン返済やワンルームマンションの管理費・修繕積立金の支払いにあてていたので、貯金を切り崩してしのぎました。

しかし、それも長くは続かず、貯金は底をついてローンの支払いができなくなったので、ワンルーム投資物件を任意売却するしかありませんでした。

今回は、そのワンルーム投資物件の売却時にかかった費用やその後の税金について書いていきます。

ワンルーム投資物件の売却時にかかる諸費用

ワンルーム投資物件を売却するには、自分ではできないので、仲介業者に依頼します。

私は仲介業者である任意売却業者に依頼しました。

仲介業者は当然タダで売買の手助けをしてくれるわけではないので、お金を支払わなければなりません。

それが仲介手数料と呼ばれるものです。

不動産売買における仲介手数料は「宅地建物取引業法」という法律により上限金額が決められています。

仲介手数料の上限

不動産は何百万円、何千万円とする高額なものです。

仮に1,000万円の不動産の場合、その1%だったとしても10万円にもなります。

手数料が高額になることを防ぐため、仲介手数料は「宅地建物取引業法」という法律によって、以下のように段階的に上限が決められています。・取引額200万円以下の部分:取引額の5%以内

・取引額200万円を超え400万円以下の部分:取引額の4%以内

・取引額400万円を超える部分:取引額の3%以内仮に200万円以下の物件を購入した場合は計算が1回で済みますが、200万円を超えた物件を購入したときには、仲介手数料の計算は少し複雑になってしまいます。

※売買価格には消費税を含まない。報酬額には別途消費税がかかる。

引用元:LIFULL HOME’Sより https://www.homes.co.jp/cont/money/money_00230/

200万円を超えた場合は計算が複雑になるということで、実際の私のワンルーム投資物件の売却の例を使って説明したいと思います。

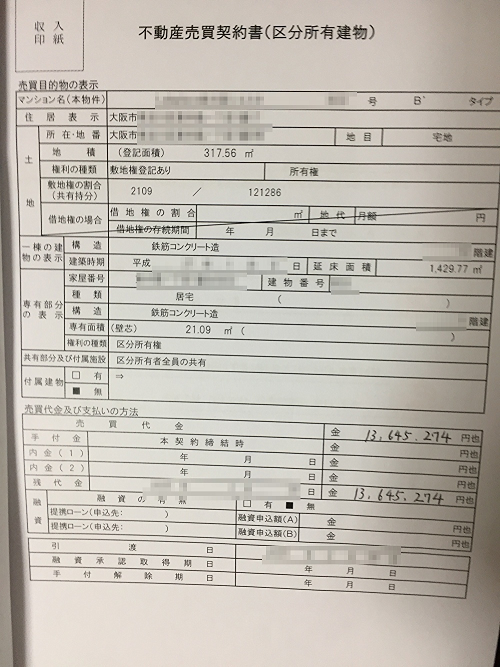

これは不動産売買契約書なのですが、このワンルーム投資物件の売却金額は13,645,274円です。

私が13,645,274円で売却したワンルーム投資物件について、普通の計算式で仲介手数料を計算すると以下のようになります。

- 0円から200万円までの部分

200万円 ×5% = 100,000 円 - 200万円以上400万円までの部分

200万円 × 4% = 80,000 円 - 400万円以上の部分

9,645,274円 × 3% = 289,358 円

合計額:100,000 + 80,000 + 289,358 = 469,358 円

この金額は税抜きですので、消費税込み(10%)の仲介手数料は

469,358 × 1.1 = 516,294 円

となります。

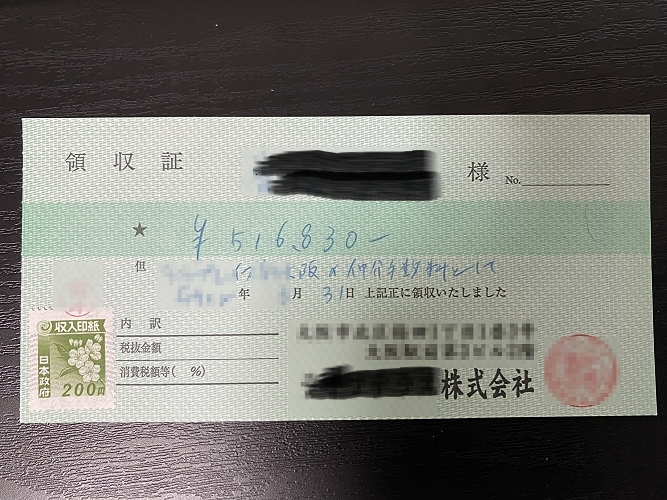

これは私が任意売却業者に仲介手数料を支払った時の領収書です。

536円の誤差がありますが、収入印紙代などの郵便代も含めてもらって少しきりの良い金額にしてもらいました。

ワンルーム投資物件の売却にかかる費用はこれだけではありません。

司法書士に支払う費用(登記費用)として50,000円 ~ 150,000円かかります。

私は50,000円ですみましたが、地域の相場(田舎などは高い傾向あり)や任せる仲介業者によってはもっと高くなるかもしれません。

他にも「不動産売買契約書」に貼付する収入印紙代が10,000円 × 2枚 = 20,000円かかりました。

不動産売買契約書は売手と買手で1冊ずつ保有するので、本来なら収入印紙代の負担は双方なので、お互い10,000円ずつ負担なのですが、私が買手の分も負担させられました(泣)

売買にかかる費用はこれぐらいですが、売却したら後に確定申告しなければなりません。

自分で確定申告をせずに税理士に依頼して確定申告したほうが絶対に良いです!

税理士に確定申告の依頼をすると50,000円ぐらいかかりますので、それも費用として考えたほうが良いでしょう。

ワンルーム投資物件は売却損でも譲渡益(税金)が発生するケースがある

私が13,645,274円で売却したワンルーム投資物件ですが、購入した価格は14,500,000円でした。

単純にこの情報だけですと

売却価格 - 購入価格 = 売却益 もしくは 売却損

13,645,274円 - 14,500,000円 = - 854,726円(売却損)

このようになります。

85万円の売却損なので、税金は発生しません。

ところが、税金が発生してしまうケースがあります。

それは、投資物件を購入後、数年間保有してから売却した場合のケースです。

減価償却という言葉をご存じでしょうか?

減価償却とは建物などの取得に際してかかった費用を法律によって定められた年数で分割し、毎年の経費として計上するための計算方法です。

私の場合はワンルーム投資物件の賃貸収入がありますので、毎年確定申告していました。

確定申告の際にその賃貸収入の対する経費として毎年減価償却を計上しておりました。

それによって不動産所得を大きくマイナスにして給与所得を含めて赤字にします。

それによって毎年、確定申告時に税金が還付されました。

ただこれは永遠には続かず、所有して10~15年以降は減価償却の効果がほとんどなくなります。

話が少しそれてしまいましたが、減価償却を毎年行っていくことで不動産の価値は目減りしていきます。

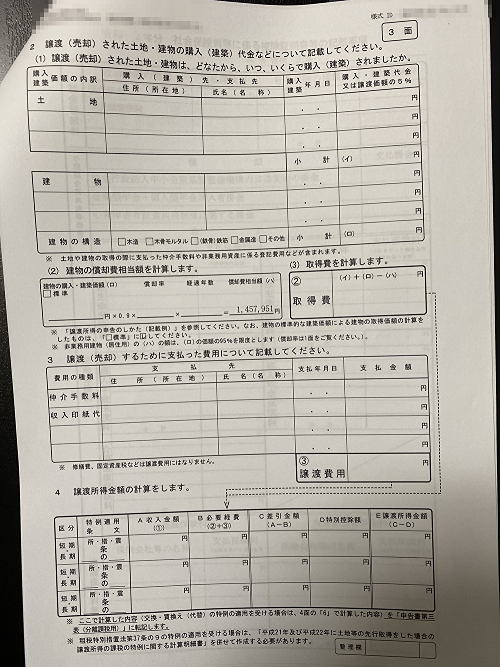

こちらが売却した年の確定申告書の一部です。

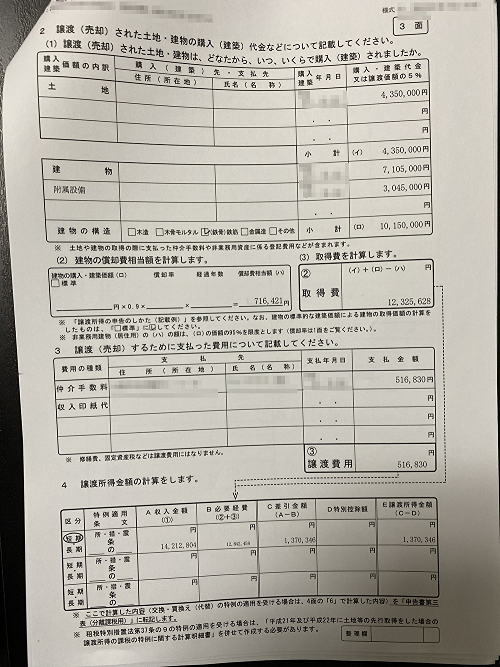

不動産譲渡所得計算書①の償却費相当額が1,457,951円となっています。

これはワンルーム投資物件の建物部分の償却費相当額です。

所有から売却までの期間は4年6か月でしたので、その期間の建物部分の減価償却の金額となります。

不動産譲渡所得計算書②の償却費相当額が716,421円となっています。

これはワンルーム投資物件の附属設備部分の償却費相当額です。

所有から売却までの期間は4年6か月でしたので、その期間の附属設備部分の減価償却の金額となります。

不動産譲渡所得計算書の内容を順に見ていきます。

- 購入金額 = 4,350,000円 (土地)+ 10,150,000円 (建物) = 14,500,000円

- 建物部分の償却相当額 = 1,457,951円(※)

- 附属設備部分の償却費相当額 = 716,421円(※)

※所有から売却までの4年6か月の期間

取得費 = 購入金額 - 建物部分の償却相当額 - 付属設備部分の償却費相当額

12,325,628円 = 14,500,000円 - 1,457,951円 - 716,421円

取得費というのはその時点での税法上の不動産の価値です。

取得費(売却時点での不動産の価値) = 12,325,628円

譲渡費用(仲介手数料) = 516,830円

収入金額 = 14,212,804円

あれ??

収入金額ってワンルーム投資物件売却額のことですよね?

ワンルーム投資物件の売却金額は13,645,274円って言ってなかった??

物件の売却額はその通りです!

実は私はこの物件の買主に「仲介手数料」とその年の「固定資産税」も負担してもらいました。

仲介手数料を買主から私が売却時に受け取り、その後に私が仲介業者に仲介手数料を支払ったのです。

固定資産税も同様に先に買主から売却時に受け取り、その年の6月に支払いました。

買主に負担してもらった仲介手数料は516,830円、固定資産税は50,700円でした。

この分も確定申告では収入金額に含めないといけないのです。

ですから収入金額の内訳は

収入金額 = 売却額 + 仲介手数料 + 固定資産税

14,212,804円 = 13,645,274円 + 516,830円 + 50,700円

となります。

これで譲渡所得金額を計算するのに必要な金額は全て揃いました。

譲渡所得金額 = 収入金額 - (取得費 + 譲渡費用)

1,370,346円 = 14,212,804円 - (12,325,628 + 516,830)円

譲渡所得金額は1,370,346円となりました。

私はこれを税理士さんから教えられた時は、かなり落ち込みましたし、ショックでした。

しかも税法上の短期譲渡所得にあたるので税率も高いのです。

税額の計算方法(土地や建物を譲渡したとき)

土地や建物の譲渡による所得は、他の所得、例えば給与所得などと合計せず、分離して計算する分離課税制度が採用されており、譲渡所得の税額は次のように計算します。(1) 長期譲渡所得

課税長期譲渡所得金額×15%

(2) 短期譲渡所得

課税短期譲渡所得金額×30%

(注) 平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

引用元:No.1440 譲渡所得(土地や建物を譲渡したとき) 国税庁より https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1440.htm

(注2) 長期譲渡所得は、譲渡した年の1月1日現在で所有期間が5年を超える土地建物を、また、短期譲渡所得は譲渡した年の1月1日現在で所有期間が5年以下の土地建物をそれぞれ譲渡したことによる所得をいいます。

私の場合は売却した年の1月1日時点で所有期間が5年以下でしたので、短期譲渡所得に該当しました。

税率は30%です・・・・・

長期譲渡所得なら税率が半分の15%なので、かなり損をした気分になりますが、こればかりはどうしようもありません。

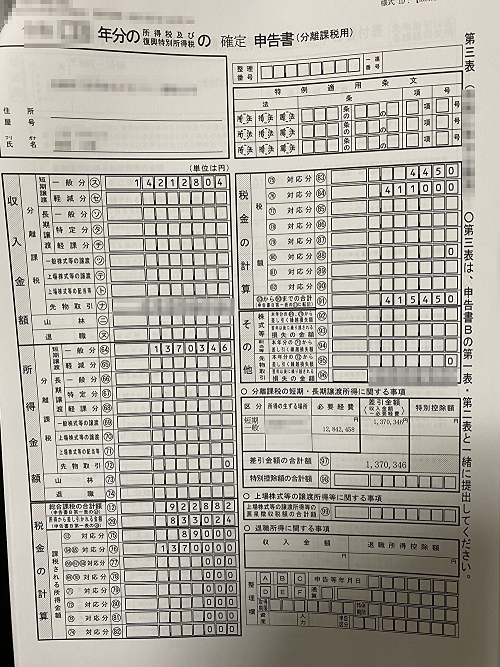

この結果、その年の確定申告はこのようになりました。

納める税金は415,450円となりました。

ちなみにこの年はお金がないのに先物取引をして繰越損失を計上しています・・・・

アホです。。。

これだけでもつらいのに税金はこれだけでは終わりません。

そう、消費税です!!

消費税を支払うケースに該当するか確認しなければなりません。

消費税についてはこちらの記事で書きましたので、ぜひ読んでください。

もちろん今回も私は消費税を支払うケースに該当しましたので、消費税もこの2年後に支払いましたよ。

ワンルーム投資で失敗して投資物件を売却しなければならない人は、このように諸費用や税金が発生するケースがあることを是非知っておいてください。