私は新築ワンルーム投資に失敗して多額の借金を背負いました。

銀行への返済ができなくなってからは、督促やお手紙がたくさん自宅に届きました。

期限の利益の喪失があって、催告書も届きました。

期限の利益とは「お金の返済は期日までにすれば良い」という借主(私)と銀行との約束事のことです。

約束の期日までに私は返済できなかったので、一括返済しなければならない状態になってしまいました。

催告書には「一括返済できなければ、法的措置をとる」という文言があり、内容証明で送られてきました。

一括返済は無理という連絡はしましたが、受け入れられるはずもなく、裁判を起こされたことが過去にありました。

今回は裁判から銀行口座の差し押さえの流れ、差し押さえられた口座を使うとどうなるか?について取り上げます。

強制執行に必要な債務名義とは?

銀行やクレジット会社などの債権者は、借主が返済の期日の約束を守らなかった場合、一括返済を求めてきます。

借主が一括返済に応じなかった時に強制執行をしたいのですが、これは勝手に行うことはできません。

強制執行は裁判所で手続きをとる必要があります。

銀行やクレジット会社は強制執行を裁判所に申し立てるためにあらかじめ「債務名義」を取得しなければなりません。

債務名義とは強制執行を申し立てる際に必要となる文書のことです。

これを取得するには「確定判決」が必要です。

確定判決を得るためには、裁判所で訴えを起こさなければなりません。

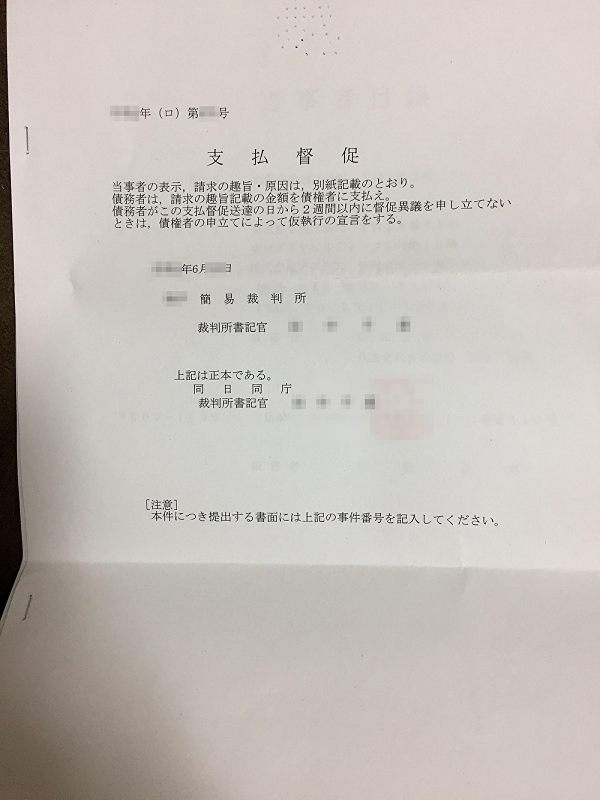

銀行やクレジット会社はだいたい支払督促をしてきます。

支払督促とは「銀行やクレジット会社が、裁判所から借主に対して金銭を支払うように督促してもらう手続き」のことです。

これは裁判所から私に実際に送られてきた支払督促です。

これには気になる文章が書かれています。

債務者(借主)が支払督促送達の日から2週間以内に督促異議申し立てないときは

債権者(銀行やクレジット会社などの貸主)の申立てによって仮執行の宣言とする。

「支払督促」を受けた借主は「異議申立て」をすることができます。

しかし、この2週間以内に借主が異議申立てをしなかった場合、銀行やクレジット会社は、支払督促に「仮執行宣言」を付与してもらう申立てを行うことで「仮執行宣言付支払督促」となり、これを債務名義とすることができるのです。

ちなみにこの時の私は2週間以内に異議申立てを行い、結果的に債権者とは和解しました。

放置しておくと債務名義と取られますので、支払督促が裁判所から送られてきたら必ず異議申立てを行うようにしてください。

私は債権回収会社(サービサー)と信販会社からそれぞれ支払督促された経験があります。

以下の記事に書いてますので、よかったら参考にしてください。

強制執行の種類

債務名義を取得後、銀行やクレジット会社は裁判所に強制執行の申し立てを行います。

強制執行とは財産の差し押さえを意味します。

強制執行には以下の3種類あります。

- 不動産執行

- 動産執行

- 債権執行

不動産執行とは土地や建物などの不動産を差し押さえ、それを売却して売却代金から借金を回収することです。

土地や建物は売却すればまとまった金額になるため、借主が土地や建物を所有していれば、銀行やクレジット会社は喜んで借主の土地や建物の不動産執行をすることでしょう。

次に動産執行です。

これは借主の家などにある動産(軽自動車、高価な家財、貴金属等)を差し押さえ、それを売却して売却代金から借金を回収することです。

ただし、動産執行は差押禁止動産が多いこと、財産が特定できない場合や財産を隠されることがあるので、効果を発揮することはほとんどありません。

最後に債権執行です。

債権執行は借主の給料や銀行預金を差し押さえ、借金を回収することです。

ただし、銀行やクレジット会社が借主の勤務先や預金口座を正確に把握していないと差し押さえをすることができません。

それでも不動産執行や動産執行よりも手間がかからないので、債権執行がもっとも多く利用されています。

ちなみに給料の差し押さえは全額が差し押さえられるわけではなく、給料の4分の1の限度で、借金完済額に到達するまで差し押さえられます。

銀行口座の差し押さえとは?口座凍結との違いとは?

債権執行でもっとも多く利用されるのが銀行口座の差し押さえです。

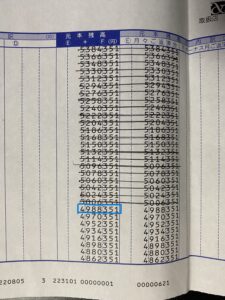

銀行口座の差押えとは、銀行やクレジット会社などの債権者が借主の銀行等の金融機関への預金債権を行使できないようにして、強制的に借主の預金口座から借金額を回収する手続です。

口座差押えの場合、差押え時点の残高から、借金額の分が金融機関によって別に管理されることになります。

口座差押えの後、その銀行口座を利用することは可能です。

差し押さえの後は、普通にその銀行口座を使い続けることができるのです。

ただ、一度の銀行口座差押えで借金の全額を回収できない場合は、期間を空けて同じ銀行口座が改めて差し押さえられることがあります・・・

そうはいっても、「差し押さえ後もその口座は使い続けることができること」には変わりありません。

ところで、

差し押さえされるとその銀行口座は凍結されてお金を出金できない??

というような噂を耳にしますが、実際はどうなのでしょうか?

実は銀行口座の凍結と銀行口座の差し押さえは全く別物なのです。

口座凍結とは、金融機関に開設している口座への出金・入金ができなくなる状態のことをいいます。

もちろん振込も口座引き落としもできなくなります。

どういったケースで口座凍結されるのかというと、

口座を開設している銀行から借金をして、返済を長期間にわたって滞納してしまった場合です。

この場合は、訴訟や支払督促をしなくても口座凍結は実行可能なのです。

口座凍結はどのタイミングで行われるのかわかりません。

借金返済の滞納が始まってから比較的早い段階で行われる可能性もあります。

口座凍結が行われると、その時点での口座残高は、借金の残額と相殺され、銀行が強制的に引き落としてしまいます。

このケースで口座凍結が解除されることはほとんどありません。

弁護士に依頼して債務整理を行った場合は、一定の期間を経て口座凍結が解除されることが多いようです。

まとめ

強制執行されるには訴訟や支払督促で確定判決が必要です。

強制執行には不動産執行、動産執行、債権執行の3つがあり、そのうち債権執行が多く利用されています。

債権執行の一つに銀行口座の差し押さえがあります。

銀行口座の差し押さえ後は通常通りその銀行口座は使えます。

銀行口座の凍結はその口座の銀行から借金をして、返済を遅延した時に行われます。

口座凍結を行う時は、口座の差し押さえのように訴訟や支払督促の手続きをする必要はありません。

口座凍結は解除されるまで出金・入金、振込や口座引き落としなどすべて行うことができません。

口座解除の凍結は借金を完済(遅延損害金や利息含む)するか債務整理するぐらいしか方法はないようです。

口座差し押さえ、口座凍結など誰も経験したくないと思うので、借金の返済を遅延している人はそうなる前に対策(和解、債務整理など)をしておきましょう。

私がオススメする弁護士、司法書士はこちら