私はワンルーム投資に失敗して所有していたワンルーム投資物件を全て売却しました。

失敗した理由は「新築ワンルームマンション投資失敗で借金をした話(1)~(18)」を読んでいただけたらわかります。

今は派遣社員で働きながらワンルーム投資物件のローンの残債を分割で返済していっているところです。

完済まで今から25年かかるので、それより早く完済できることを目指しています。

今回取り上げたい話題は2022年12月20日に行われた日銀の金融政策決定会合についてです。

今回の日銀の金融政策決定会合でちょっとしたサプライズがありました。

それによって住宅ローンを組んでいる人やワンルーム投資物件でローンを組んでいる人の間で不安が拡がりました。

その不安とは何なのか?

住宅ローンの金利はこれから上がるのか?

ワンルーム投資物件のローンの金利は上がるのか?

これらについて取り上げたいと思います。

日銀が事実上の利上げを行った理由

2022年12月20日に日銀は金融政策決定会合で従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大すると発表しました。

これは事実上の利上げとなります。

日銀が長期金利の許容幅を拡大した理由として今年に入ってからの急激なインフレが考えられます。

これは日経新聞からの引用のグラフですが、消費税導入時を除けば31年ぶりに消費者物価指数が上昇しています。

消費者物価指数 (しょうひしゃぶっかしすう)

消費者物価指数とは、消費者が購入するモノやサービスなどの物価の動きを把握するための統計指標で、総務省から毎月発表されています。

指数は、全国と東京都区部の2種類あり、東京都区部は速報で集計され当月分が発表されます。

全ての商品を総合した「総合指数」の他、価格変動の大きい生鮮食品を除いた500品目以上の値段を集計して算出されている「生鮮食品を除く総合指数」も発表されます。

消費者物価指数の変化をもって物価の変動を見ることができますので、消費者物価指数は、国民の生活水準を示す指標のひとつになっています。

CPI(Consumer Price Index)と略されることもあります。ワンポイント

引用元:https://www.smbcnikko.co.jp/terms/japan/si/J0105.html SMBC日興証券より

物価は、国民のお金回りが良くなり、モノを買う人が多くなれば上昇し、逆にお金回りが悪くなり、モノを買う人が少なくなると下降する傾向にあります。

その物価の変動がわかる消費者物価指数は「経済の体温計」とも呼ばれていて、さまざまな国内の経済政策を決める上で、非常に重要な指数として使われています。

しかもグラフをよく見ると今年に入ってからの上昇率が非常に高くなっています。

これが急激なインフレを表しているわけです。

こうなってしまった理由として以下のことが考えられます。

①海外の中央銀行が一斉に金利を上げていく中で、日銀は低金利政策を続けてきた。

②アメリカドルなどの金利の高い通貨が買われ、円は売られて円安(一時1ドル150円超)になってしまった。

③その結果、輸入物価が上昇してしまった。

輸入物価の上昇を抑えるために、日銀は今まで抑えてきた長期金利の変動許容幅を0.25%から0.5%に引き上げたのです。

輸入物価の上昇は私たち庶民に直接響いてきますので、政策としては妥当なのではないかと思います。

これにより住宅ローンの金利はどうなるのか?

ワンルーム投資物件のローンの金利はどうなるのか?

0.25%上がってしまうの??

そこが非常に気になります。

ワンルーム投資物件のローンへの影響は?

日銀が長期金利の変動許容幅を引き上げたことで、住宅ローンやワンルーム投資物件のローンにはどのような影響がでるのでしょうか?

結論としては、以下の通りです。

・フラット35や10年固定金利の新規借り入れ金利は上昇する ⇧

・変動金利や3年固定金利は当分の間は変わらない ⇨

すでに固定金利を組んでローンの返済をしている人には何の影響もありません。

これからフラット35や10年固定金利で住宅ローンを組もうと考えている人は、その時のタイミングにもよりますが、現状の金利より高い金利で住宅ローンを組む可能性が高くなります。

このように長期金利に連動するフラット35や10年固定金利には影響してきます。

今回の政策は長期金利に関する政策でしたので、短期金利には何も影響しません。

ですから、短期金利に連動する変動金利や3年固定金利には関係のない話だといえます。

医者や公務員や会社員の人でワンルーム投資物件のローンを組んでいる人は、ほぼ100%が変動金利で組んでいるはずです。

当分の間は変動金利は上昇しないので、その点は大丈夫といえるでしょう。

長期金利が上がり、国債は下落へ

長期金利とは10年物の国債利回りのことを指します。

日銀はこの10年物の国債利回りを直接操作してコントロールしています。

10年物の国債利回りを0.25%以内に抑えるために、日銀が国債を直接売ったり買ったりしているのです。

だから、今まで0.25%以上に10年物の国債利回りが変動しなかったのです。

それを今回は日銀は最大0.5%までの上昇を認めることにしました。

国債の価格は金利が上昇すれば下落し、金利が下落すれば上昇します。

直近の日本国債10年の利回りのチャートです。

2022年12月27日現在、利回りが0.462になっており、0.5付近で張りついている印象です。

国債の価格は利回りが上昇すれば下落します。

その利回りは0.25から0.462に上昇しています。

利回りが上昇したので日本国債10年物の価格はこれから下落していきます。

それまでは日銀が国債を買うことで0.25に留めていましたが、日銀の国債保有比率が2022年9月には50%を超えてしまい、今のペースでは買い続けられなくなったことが今回の利上げの主な理由です。

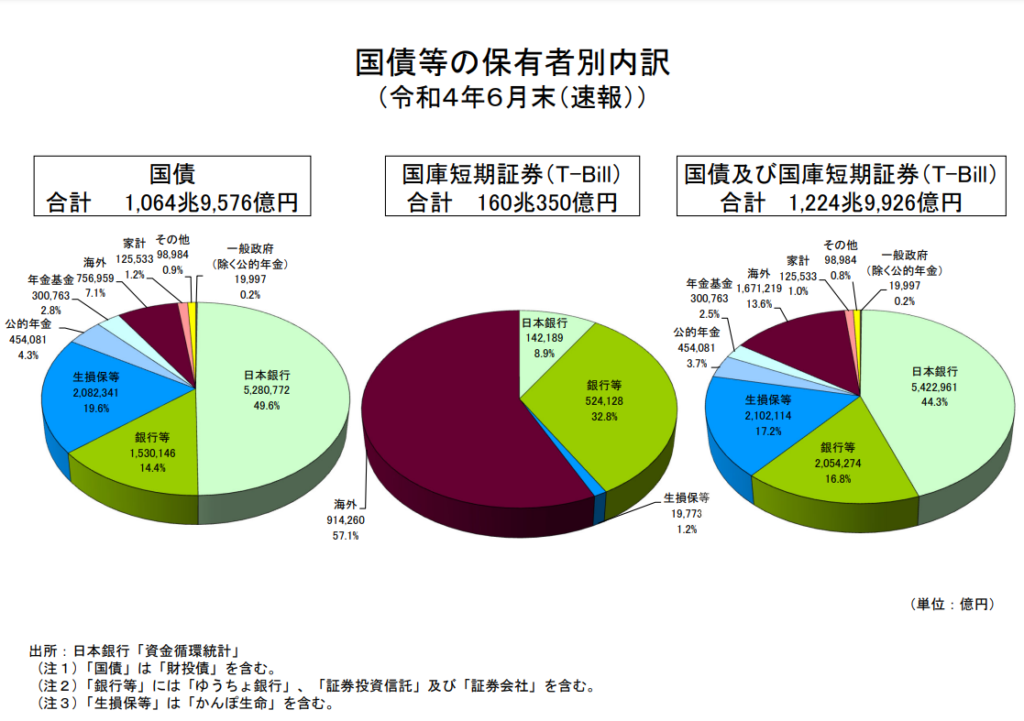

ところで、日本の国債って銀行や生保なども大量に保有していませんでしたか??

2022年6月末時点でを銀行全体で153兆円、生損保全体で208兆円も国債を保有しています。

今回の長期金利が上昇したことで、10年物の国債を保有している銀行や生損保は含み損を抱えることになるはずです。

銀行の大手3社が欧米の中央銀行が利上げに踏み切ったことで、金利が上昇し、外国債が下落して含み損が増えたというニュースがNHKで2022年11月に流れていました。

大手金融3社 外国債券含み損3兆9000億円余に 6月末から増大

大手金融グループ3社が保有する外国債券の含み損が、ことし9月末の時点で、合わせて3兆9000億円余りに増えたことが分かりました。

欧米で金利が上昇し債券の価格が下落したためで、含み損は6月末の時点から大きく膨らみました。これは「三菱UFJフィナンシャル・グループ」、「三井住友フィナンシャルグループ」、「みずほフィナンシャルグループ」の大手3社がことし9月までの半年間の決算発表の中で明らかにしました。

それによりますと、保有する外国債券の含み損は、

▽三菱UFJが1兆8409億円、

▽みずほが1兆817億円、

▽三井住友が1兆493億円となり、3社で合わせて3兆9719億円となりました。記録的なインフレを抑え込むため欧米の中央銀行が利上げに踏み切ったことで、金利が上昇し、国債など債券の価格が下落したためで、含み損はことし6月末の時点と比べて合わせて1兆3000億円余り増えました。

各社は、相場が急変した場合に備え、損失が生じるのを避ける取り引きをしていますが、アメリカなどで金利の引き上げが続いた場合、含み損がさらに膨らむことも予想されます。

引用元:NHKより(2022年11月14日) https://www3.nhk.or.jp/news/html/20221114/k10013891241000.html

自国国債だから大丈夫だといえるのでしょうか?

金融機関で破綻が起こったらどうなるのでしょうか?

日銀がなんとかしてくれるとは思えません。

あれほど引き上げなかった長期金利を今回引き上げたことで、短期金利(政策金利)を引き上げる可能性もゼロではなくなりました。

金融機関から借り入れている企業にも影響がでてくるでしょう。

金融機関から返済計画の見直しを迫られて、給与の引き下げ、リストラなど行われるかもしれません。

2023年以降の日本は増税により不況の可能性が高い

2023年の世界経済は景気減速すると言われています。

ヨーロッパを中心に天然ガス不足による経済活動の下振れする。

アメリカはインフレが止まらず一段の金融引き締め(利上げ)を継続する。

中国経済はコロナ再来や輸出停滞により経済活動が下振れする。

これらが要因で2023年は低迷する予測が出ています。

2022年12月にアメリカでは金融大手のゴールドマン・サックスが最大4,000人規模の人員削減を検討していると報じられ、同じく金融大手のモルガン・スタンレーも1,600人程度を削減されることが報じられました。

景気低迷を予測して先手を打った形です。

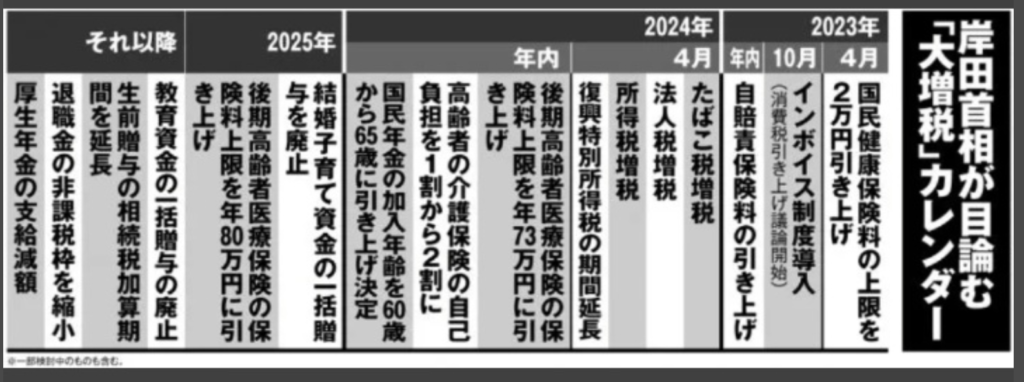

我が国日本は、インフレが進んでいるにもかかわらず増税を決定しました。

検討中のものも含みますが、ほぼ確定でしょう。

2024年4月に予定されている法人税増税、所得税増税、復興特別所得税の期間延長が特に痛手ですね。

労働者の可処分所得(給料の手取り額)が今でも苦しいのにさらに減ることになります。

インフレが進んでいるのに可処分所得が減り、法人税増税により企業も人件費を減らしていくので、消費が今よりさらに減ります。

実体経済はボロボロになっていくでしょう。

可処分所得が減ったために家賃負担が重荷になり、家賃の安い物件に引っ越ししていく人も増えるでしょう。

そうなるとワンルーム投資物件を所有している人は空室リスクが大いに高まります。

場合によっては家賃を値下げしないと借り手がつかなくなるでしょう。

家賃収入でローン返済をしていたのが、それができなくなっていくと思います。

それだけでなく、あなた自身が給与所得が減ったり、リストラされるかもしれません。

過去の私のように自分の預貯金でワンルーム投資物件のローンを返済しなければならなくなるかもしれません。

そうなるともう地獄です。

最終的には預貯金が底をついてワンルーム投資物件を任意売却することになりますが、残債は数百万円は残ると思います。

そうなったら債務整理か個人再生、自己破産の選択しかありません。

変動金利は当分上昇しなくても、2023年以降は不況、増税によりローン返済が滞る可能性が高くなっていきます。

現時点ですでに家賃収入よりローン返済額が上回って赤字になっている人は、任意売却業者に依頼してワンルーム投資物件を即刻売却してください。

そうではなくても、短期金利(政策金利)が引き上げられて変動金利が上がる可能性もありますので、余裕のない人も売却したほうが良いです。

私のように売却しても税金を支払わないといけない可能性もあります。

それでも長期間ワンルーム投資物件を所有するほうがリスクです。

2025年に団塊の世代は75歳以上となります。

これにより団塊世代の人による財産整理や遺産相続のため、所有していた不動産を売却する事例が増えるので、不動産価格も当然下落していきます。

不動産は売却が成立するのに時間がかかりますので、今からでも行動してください。

お願いですから私のようにはならないでください・・・・

私のように不動産で借金を背負った人は債務整理をしてくださいね・・・

私がオススメする弁護士、司法書士はこちら