皆さんは将来への不安はありますか?

上がらない給料、リストラされるリスク、子供の教育費、貯金が全くできない現状。

これらの様々な不安要素に加えて、全く頼りにできない年金。

どうしたら良いかわからなくて私は全く儲からない投資話にひっかかりました。

それについては「新築ワンルームマンション投資失敗で借金をした話(1)~(18)」をご覧ください。

今回はそういった人々の不安につけこんだマンション投資詐欺の手口について取り上げたいと思います。

マンション投資の詐欺手口

マンション投資を勧めてくる業者は、私たち庶民が抱える将来への不安につけこんできます。

手口はだいたいこのような流れです。

怪しい不動産業者

怪しい不動産業者年金はあてにならないですし、将来への不安はありませんか?

私

私不安ですね。

給料はあがらないですし・・・

怪しい不動産業者そんなお客様に将来のための資産形成を提案させてください!

私興味あります!

どんな方法でしょうか?

怪しい不動産業者それは毎月たった5,000円の積立てで老後に安定した資産を残すことができるマンションの経営です。

マンションの経営をしてみませんか?

怪しい不動産業者不動産オーナーになって資産を手に入れるのです!

都内の人気エリアで最寄り駅から徒歩10分圏内の物件です。

新築マンションなので設備も最高です!

怪しい不動産業者このマンションの1室をお客様にオススメします。

価格は2,800万円です。

私ありがたいお話ですが、私はそんな大金持ってません。

怪しい不動産業者ご安心ください!

銀行融資を利用しますので、大金の準備はいりません。

怪しい不動産業者そして購入いただいたマンションは弊社が募集する入居者に貸し出しますので、銀行返済のほとんどは入居者の家賃で補うことができます。

お客様には小遣いから5,000円を毎月捻出してもらうだけです!

怪しい不動産業者毎月たった5,000円を捻出するだけで、35年後にはマンションはお客様の物になります。

私良い話ですね!!

念のためにマンション収支のシミュレーションの表をみせてもらえませんか?

| マンション借入金額・金利等 | |

| 号室 | 901号室 |

| 専有面積 | 27㎡ |

| 販売価格 | 2,800万円 |

| 頭金 | 50万円 |

| ローン金額 | 2,750万円 |

| 金融機関 | 〇〇銀行 |

| 金利 | 2.0% |

| 返済期間 | 35年間 |

| 【月額収支】 | |

| 家賃収入 | 86,000円 (家賃保証) |

| 銀行返済額 | 91,000円 |

| 収支 | -5,000円 |

怪しい不動産業者マンション収支のシミュレーションはこのようになります。

家賃収入が毎月86,000円、銀行への毎月の返済額が91,000円。

先程もお話しましたようにお小遣いの中から5,000円を捻出してもらうだけです。

これを35年間続ければ、マンションはお客様の物です!

怪しい不動産業者その35年後にはマンションを売却して退職金の足しにしてもかまいません。

売却せずに入居者から家賃収入をもらい、年金の足しにすることもできます。

私なるほど!

将来への不安がなくなりました!

怪しい不動産業者ご存じかとは思いますが、銀行のローンには「団体信用生命保険」がつきます。

保険料のかからない一種の生命保険です。

ローン返済期間内に万が一のことがお客様に起こっても借金は全てチャラになります。

私私が死んだらローンの残債はチャラになるのですね!

残された家族に負担がかからないので、すごく安心できます。

怪しい不動産業者さらにお得なことがあります。

このマンションを購入してオーナーになると「節税効果」になるのです!

怪しい不動産業者会計上は毎月5,000円の赤字です。

それが1年だと60,000円の赤字です。

怪しい不動産業者「減価償却」という言葉をご存じでしょうか?

減価償却はマンションの建物購入費用を経費として扱える制度です。

怪しい不動産業者年間6万円の赤字と減価償却費で赤字を作ったうえで、お客様の給与所得と合算して確定申告をすることで、所得税の一部が還付されます。

私なるほど。

確かに節税できますね!

私一つ不安な点があります。

もし、入居者がつかなかったらどうなるのでしょうか?

怪しい不動産業者そこはご安心ください!

サブリースという制度を使います。

サブリースをご利用いただければ、家賃保証させていただきます!

怪しい不動産業者35年間一括で弊社がお客様からマンション1室を借り上げます。

客付け、管理、修繕、集金などのすべての業務を弊社が代行します。

その際、一定金額を必ずお客様の口座に入金します。

怪しい不動産業者手数料として本来の家賃の20%をいただきますが、お客様のように本業がお忙しい方はだいたいサブリースを利用いただいてます。

私それはいいですね!

非常に助かります!

怪しい不動産業者先程お話したとおり、毎月5,000の積立てを35年間繰り返して合計210万円の支払いは発生します。

しかし、たったこれだけでこのマンションが老後にはお客様の物になるのです!

怪しい不動産業者いかかですか?

これだけのメリットがある最高のプランです!

私最高のお話なんですが、どうしようかな・・・・

迷うな・・・・

怪しい不動産業者毎月の負担は少ないとはいえ、大金ですからなかなか決心はつかないですよね。

ただ今回のお話に関して一点お伝えしなければならないことがあります。

怪しい不動産業者実はこの物件、残り1室しか空きが無いのです!

私以外の社員も全力で他の人にも提案していますので、早い者勝ちなのです!

この機会を逃すのは本当にもったいないと思います!

怪しい不動産業者老後2,000万円問題もこのマンションの購入で解決できますし、ご家族の喜ぶ顔もきっと見れますよ。

後で後悔だけはしないようにしてくださいね。

私いえ、ありがとうございます。

今の話で決心はつきました!

このマンション買います!!

良いことしか言ってないし、全然怪しくないですよね。

不動産に関する知識がなければ、誰でもひっかかります。

この話の「どこがおかしいのか」をこのあと解説していきます。

家賃収入は副収入になるのか?

先程のマンション販売業者が提示したマンションシミュレーションを見てみましょう。

| マンション借入金額・金利等 | |

| 号室 | 901号室 |

| 専有面積 | 27㎡ |

| 販売価格 | 2,800万円 |

| 頭金 | 50万円 |

| ローン金額 | 2,750万円 |

| 金融機関 | 〇〇銀行 |

| 金利 | 2.0% |

| 返済期間 | 35年間 |

| 【月額収支】 | |

| 家賃収入 | 86,000円 (家賃保証) |

| 銀行返済額 | 91,000円 |

| 収支 | -5,000円 |

毎月の収支は-5,000円です。

2,800万円も投資したのに赤字を毎月垂れ流し続ける・・・

この場合、家賃収入は副収入になっていません。

しかも家賃収入は家賃保証がついているので、本来の家賃から20%の手数料をマンション販売会社に抜かれています。

では、家賃保証をつけなかったとするとどうなるでしょうか?

家賃保証をつけなかった場合の本来の家賃収入は、計算すると103,000円です。

そうすると毎月の収支は、

103,000円 - 91,000円 = 12,000円

の黒字となります。

これだと家賃収入は副収入だといえそうです。

ここで一つ落とし穴があります。

入居者は退去するものです。

今回のマンションの専有面積はマンション収支のシミュレーションに書かれてある通り27㎡なので、単身用マンションです。

単身用マンションなので高頻度で退去することが多いのです。

入居者が退去すると新しい入居者が入居するまで家賃収入は0円です。

家賃収入が0円でも銀行への返済は続きます。

私は身をもって経験しています。

すぐに次の入居者を入れなければなりませんが、そこでまたお金がかかります。

清掃代や壁紙の張替え、床や他の箇所が傷んでいたら補修が必要です。

それだけではありません。

新たな入居者を探すためには、賃貸会社にお金を支払って客付けをしてもらわなければいけません。

この費用はだいたい10万~20万円ほどかかります。

このように入居者がいる場合はプラス収支になるかもしれませんが、退去されるごとに大きな出費が発生します。

長い目でみても利益が少し出るかどうか・・・・

これらをふまえると副収入とは全く言えません。

サブリース(家賃保証)だと毎月の収支は赤字、サブリースなしだと空室リスクがある・・・

これ以外にもマンション所有で支払経費がたくさんあるのにそのことが話されていません。

それが以下の5つです。

- マンションを購入する時にかかる費用

・仲介手数料

・不動産取得税

・印紙税

・司法書士に払う報酬 - 修繕積立費

- 管理費

- 火災保険費用

- 固定資産税

マンションを購入する時にかかる費用として仲介手数料、不動産取得税、印紙税、司法書士報酬などがあります。

物件価格によりますが、これだけで合計100万~200万円ぐらいの出費になります。

修繕積立費はマンションの大規模修繕の為に事前に積み立てるお金で、この規模のマンションで毎月5,000円ぐらいかかります。

管理費はマンションの共用部分の維持にかかる費用です。

エレベーターの保守や給排水設備のメンテナンス、エントランスや廊下の清掃などがあてはまります。

費用はこのマンションの規模でだいたい10,000円ほどかかります。

火災保険費用は年間で5,000円ほどかかります。

固定資産税は年間で10~15万円ほどかかります。

このように銀行へのローン返済以外にも様々な費用がかかります。

このような様々な費用がかかることをマンション販売業者は全く説明していません。

非常に大事なことなのにです!

では、これらを先程のマンション収支(家賃保証)のシミュレーションに加えてみましょう。

| 【月額収支】 | |

| 家賃収入 | 86,000円 (家賃保証) |

| 銀行返済額 | 91,000円 |

| 修繕積立金 | 5,000円 |

| 管理費 | 10,000円 |

| 火災保険 | 600円 (月平均) |

| 固定資産税 | 10,000円 (月平均) |

| 収支 | -30,600円 |

毎月30,600円をお小遣いから捻出できますか?

私には無理です!

負担が大きすぎます。

家賃保証のないマンション収支のシミュレーションではこうなります。

| 【月額収支】 | |

| 家賃収入 | 103,000円 |

| 銀行返済額 | 91,000円 |

| 修繕積立金 | 5,000円 |

| 管理費 | 10,000円 |

| 火災保険 | 600円 (月平均) |

| 固定資産税 | 10,000円 (月平均) |

| 収支 | -13,600円 |

毎月の負担は半分ぐらいにはなりましたが、こちらは家賃保証がありません。

家賃保証がないということは、空室になった時は家賃収入が0円です。

その時の収支は-116,600円です。

空室になった時は次の入居者が見つかるまでは、毎月116,600円を自分の貯金から捻出しなければなりません。

私はこういったことが続いて貯金が底をつき、精神を病んで会社を辞めなければなりませんでした。

また、家賃もずっと同じ値段で続けるのは無理です。

おそらく20年後以降は最初の時より2万円ほど家賃は下落しているでしょう。

でも、銀行のローン返済など支払額は一定のままです。

修繕積立金、管理費は10年後以降は必ずどこかで値上げになりますから合計の支払額は増えているはずです。

そうなると収入は減って支出は増えるので、毎月の赤字額は拡大します。

それを給料や貯金で補填しなければならないのです。

こんなのが副収入なわけがありません。

マンション投資は退職金の足しや将来の年金の代わりになるのか?

所有しているマンションを売却すれば退職金の足しになります。

もしくは、所有しているマンションは、将来の年金代わりになります。

このようにマンション販売業者は言っていましたね。

本当にそうなのでしょうか?

退職金の足しになるのか考えてみる

| 【月額収支】 | |

| 家賃収入 | 103,000円 |

| 銀行返済額 | 91,000円 |

| 修繕積立金 | 5,000円 |

| 管理費 | 10,000円 |

| 火災保険 | 600円 (月平均) |

| 固定資産税 | 10,000円 (月平均) |

| 収支 | -13,600円 |

こちらは先程も見てもらった家賃保証無しのマンション収支のシミュレーションです。

家賃保証無しのため、空室リスクがあります。

また、家賃の下落もあります。

家賃の下落や空室リスクを考慮すると、ローン返済35年の期間のマンション収支は毎月-4万円ぐらいです。

毎月4万円の支払い × 35年間 = 1,680万円

投資用のマンションを買ったのに儲からずに赤字で合計1,680万円も支払うことになるのです。

苦労して35年間毎月4万円を支払い続けて、ようやく投資用のマンションが自分の物になりました。

退職金の足しにするために売却するとします。

35年間で1,680万円を支払っているので、最低でも1,680万円以上の値段で売却できないと損をします。

2,800万円で買った新築の投資用のマンションが、築35年になると果たしていくらで売却できるでしょうか?

損をしないためには1,680万円以上で売却しなければなりませんが、その金額での売却は非常に厳しいと思います。

新築マンションがこれからも建設されている中で、築35年のマンションに「1,680万円以上で買いたい!」という人はいないでしょう。

また、35年間マンションを所有している間に節税効果がなくなり、マンションの所有から15年後以降は税金を支払っていると思います。

ですから、マンションを自分の物にする35年間で「1,680万円+税金」を支払っていることになります。

マンション所有15年目以降~35年目までの税金支払いの合計はだいたい120万円ぐらいです。

それを考えると1,800万円以上の値段で売却しなければ、2,800万円で買ったマンションの投資は失敗ということです。

それと忘れてはならないのが、投資用マンションを売却した後に発生する消費税も支払わなければなりません。

投資期間が35年で最終的には損失になる・・・・

こんな最悪なことはありません。

将来の年金の足しになるのか考えてみる

35年間の銀行のローン返済が終わり、やっとマンションが自分の物になりました。

これからは家賃収入を年金代わりに貰っていこう!

こんな風に考えたとします。

新築当初の家賃は103,000円でした。(家賃保証無し)

築35年だと家賃は下がっているので、80,000円とします。

| 【月額収支】 | |

| 家賃収入 | 80,000円 |

| 修繕積立金 | 5,000円 |

| 管理費 | 10,000円 |

| 火災保険 | 600円 (月平均) |

| 固定資産税 | 10,000円 (月平均) |

| 収支 | 54,400円 |

銀行のローン返済がなくなったので、毎月の収支が+54,400円になりました。

ちょっと少ないですが、年金の代わりになってますね!

でも、よく考えてください。

ここまでくるのにあなたは「1,680万円+税金」を支払っているのです。

この支払った費用を回収するのにどのくらいの年月がかかると思いますか?

{1,680万円 + 120万円(税金) } ÷ {5.4万円 × 12ヶ月} ≒ 28年間

約28年間かかります・・・・・

例えば銀行のローン返済が終わったのが、65歳の時としましょう。

そこから費用が回収し終わるのは、28年後の93歳です。

93歳まで生きていられる自信はありますか?

私なら絶対に無理です。

それにこの費用を回収する28年間の間に家賃は下がり続けますし、空室も発生する時はあります。

費用の回収はもっと時間がかかると考えなければなりません。

最初からマンション投資せずに35年間で1,680万円を貯めたがよっぽど良いです。

ローンの支払い終わったマンションを売却しても残念な結果になるし、そのまま持ち続けて家賃収入を得たとしても残念な結果になるのです。

結局、どちらも駄目という結論になります。

利回りが低いことが問題である

そもそもなぜこのようなことが起こるのでしょうか?

それは、マンション販売業者が販売する投資用マンションの利回りがあまりにも低すぎるからです。

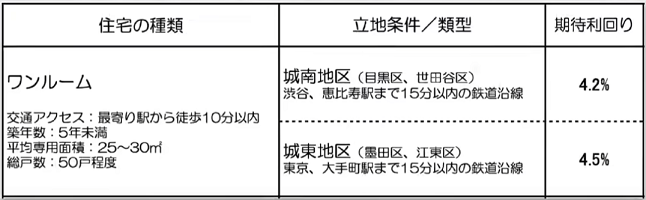

こちらの一般財団法人日本不動産研究所の引用データを見てください。

東京都23区内の新築マンションでもこんなに利回りが低いのです。

私が所有していたマンションは3件とも大阪市内でしたが、利回りはもっと低かったです。

なぜ利回りがここまで低いのでしょうか?

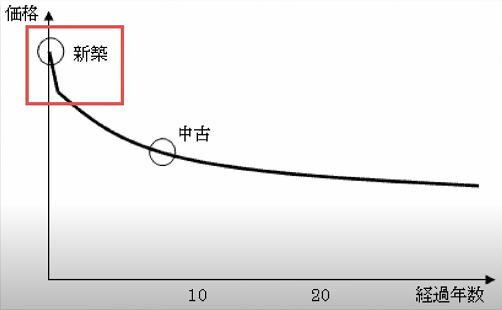

それは購入後の物件の価値の変化が要因です。

こちらは一般的なマンション物件の価値の変化のグラフです。

これを見ると、新築の時だけ異常に物件価格が高いことがわかります。

新築で買うマンションというのはそもそも適正価格ではありません。

なぜかというと販売業者の利益を上乗せした価格でマンションは販売されているからです。

特に投資用の新築マンションはボッタくり価格で販売されています。

ちなみに販売業者の営業マンには投資用マンションが1件売れたら数十万円のインセンティブがつきます。

ですから投資用マンションの営業マンはどんな嘘をついてでも必死に売りこみます。

彼らは買ってくれた客がどれだけ損をしようが、自己破産しようが、知ったことではないのです。

ひどい話ですが、それが真実です。

マンション投資は生命保険代わりになるのか?

マンション販売業者が言う「マンションを購入してもらえれば、生命保険の代わりになる!」というのは本当なのでしょうか?

これは正しいようで、実は正しくはありません。

マンション購入時に銀行のローンを組みますが、その時に「団体信用生命保険」に加入させられます。

これはローン返済の期間中に万が一の事が起こった場合、ローン残高がゼロになる保険です。

営業マンからは「ご家族には借金無しのマンションを残すことが可能」というようなセールストークをされます。

ここでよく考えてほしいです。

万が一が起こる確率は非常に低いです。

先程の話にあったようにマンションローン返済の35年間で合計1,680万円以上支払う確率は高いです。

これらをふまえて考えると「マンション投資は生命保険代わりになるとしても割に合わない」です。

大きなリスクを背負って投資をしているのにリターンが小さいということですね。

団体信用生命保険自体は良いサービスです。

ただ、それを目当てに投資用マンションを購入するのは間違っています。

毎月数千円支払って掛け捨て保険に入ったほうがよっぽど家族のためになると思いますね。

サブリース(家賃保証)について

家賃保証を受けるためには、サブリース契約が必要です。

サブリース契約というのは、不動産会社が物件を投資マンションのオーナーから借り上げ、入居者に転貸するシステムです。

サブリース契約では「家賃保証」されているので、入居者が家賃を延滞や支払ってくれない時、さらに入居者がいない空室の時でも保証された賃料を滞りなく受け取ることができます。

「家賃保証」と言っても不動産会社はボランティアでやるわけではないので、手数料は抜かれます。

そのうえで、マンション販売会社の営業マンは35年間の家賃保証をすることを大々的にPRしてきます。

普通の感覚であれば、「35年間も家賃保証してくれるので安心」と思います。

そして多くの人がサブリース契約を結ぶでしょう。

ですが、このサブリース契約には落とし穴があります。

家賃保証だからといって安心ではない

サブリース契約を結ぶと空室時にも家賃は入金されます。

ですが、初めに契約した家賃保証の金額がずっと適用される訳ではありません。

家賃保証の金額は2年ごとに改定されます。

もし、空室がずっと続くような物件であれば、2年ごとに勝手に家賃保証の金額を引き下げられます。

不動産会社もボランティアでやっているわけではないので、当然のことです。

また、敷金・礼金・更新料は投資マンションのオーナーには1円も入りません。

不動産会社の言いなりになるしかない

多くのサブリース契約では、入居者募集の時の家賃の設定や入居者の選定、修理業者、リフォーム業者の選定は不動産会社が行います。

そして、その選定を拒絶することはできません。

例えば、リフォーム料金が高いから他のリフォーム業者を利用したいと考えても、それはできないのです。

サブリース契約には「契約者の異議・申立ては認めない」と書かれているからです。

ですから、修理・修繕・リフォームで毎回ぼったくられる可能性があります。

サブリース契約は解約が難しい

サブリース契約を結んだとします。

その後でサブリース契約を結んだことを後悔したとします。

そこでサブリース契約を解約したいと考えても、実は解約までのハードルは高いのです。

サブリース契約の解約には正当な事由が必要とされています。

この言葉というのは曖昧で解約を勝ち取るのが難しいのが実状です。

もし解約できたとしても高額な違約金を請求されることが多いです。

解約を申し出てから半年後に解約する場合、半年分の家賃を支払うなどの請求がくることがあるそうです。

「家賃保証」という言葉は安心できますが、こういったことには必ず裏があると思ったほうが良いです。

騙されないように注意してください。

契約書は必ず全てしっかりと読んで内容を理解してください。

そのうえで納得してから契約書にサインするようにしてくださいね。

マンション投資は節税効果があるのか?

マンション投資には「節税効果がある」とマンション販売業者の営業マンはPRしてきます。

完全な噓という訳ではないですが、節税効果はほとんどないといったほうが正しいです。

こちらの記事で解説しています。

節税目的のマンション投資は絶対にやるべきではありません。

まとめ

不動産投資は間違った方向に行かなければ、すばらしい投資手法です。

不動産投資にはアパート、マンション、テナント、戸建てなどたくさんの投資対象があります。

それを都会でやるのか、田舎でやるのか等様々な投資手法があります。

成功の形も人それぞれです。

ですが、そんな不動産投資の中で絶対にやってはいけないのが、新築ワンルーム投資です。

買った瞬間に損が確定、絶対に負ける不動産投資が新築ワンルーム投資なのです。

新築ワンルームマンションの営業マンがターゲットにしているのが、会社員や公務員です。

会社員や公務員は給料が安定していて、属性も良いです。

そういった人には銀行融資が出やすく、新築ワンルーム物件を買わせやすいのです。

新築ワンルーム販売業者は、様々な方法を使ってターゲットを探しまわっています。

顧客リストを買って営業電話をかけたり、資産形成セミナーを行ったりします。

ひどい営業マンだと異業種交流会に参加して勧誘したり、デート商法で買わせようとしてきます。

新築ワンルームを買うとほとんど最終的には赤字売却、残債が数百万円残り、債務整理することになります。

この記事を読んで私のように騙されないようにしてくださいね。

私がオススメする弁護士、司法書士はこちら

コメント